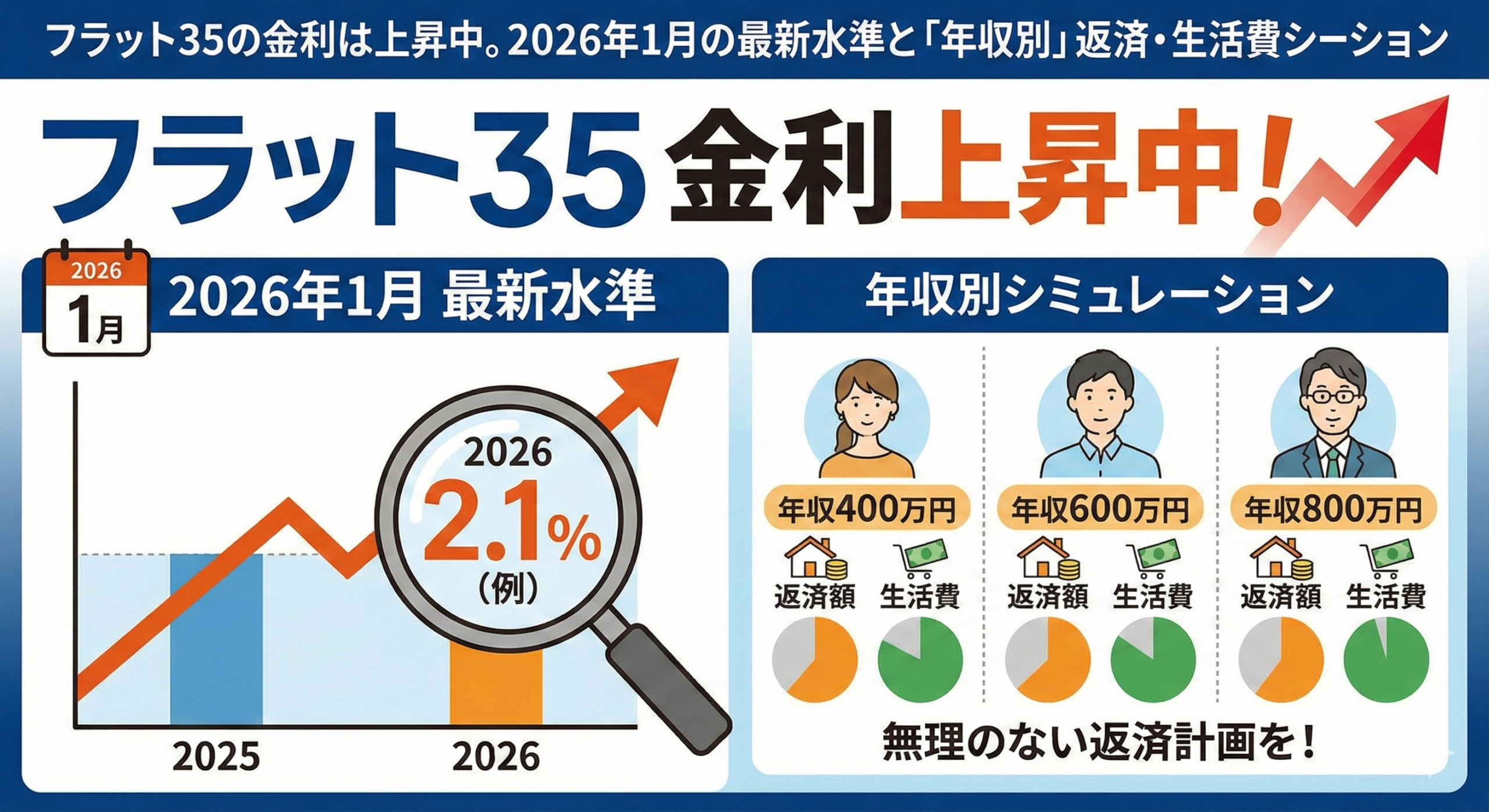

フラット35の金利は上昇中。2026年1月の最新水準と「年収別」返済・生活費シミュレーション

最終更新:2026年01月05日 | 監修:編集部(一次情報:住宅金融支援機構/統計:総務省)

フラット35 金利上昇の結論

2026年1月のフラット35は代表水準が年2.08%となり、上昇局面です。

ただし“借りられる額”より重要なのは、年収に対する返済比率を下げて、毎月の生活費が確実に残る設計です(後半に年収別の残額まで出します)。

重要ポイント

- 2026年1月:フラット35(21〜35年)の代表水準は年2.08%

- 総返済負担率の目安:年収400万円未満30%/400万円以上35%

- 生活費の“統計目安”:単身169,547円/総世帯250,929円/二人以上300,243円(いずれも月平均)

- 家計調査の消費支出には「住宅ローン返済(元金)」が含まれない点に注意(=ローン返済は別枠で考える)

2026年1月のフラット35金利(一次情報)

住宅金融支援機構の金利情報(新機構団信付き等)では、2026年1月のフラット35(21〜35年)は、取扱金融機関の提示に幅がありつつ、代表水準として 年2.08%が示されています。

まず確認:返済負担率の“上限”と“安全圏”は別物

フラット35のFAQで示される基準は、年収に対する総返済負担率(他のローンも含むが

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

ただしこれは「通る可能性のある上限」に近く、家計に余裕を残すには、実務上は20〜25%程度を目安に落とすことが多いです(後で比較表を出します)。

前提条件(このシミュレーションで固定する条件)

- 金利:年2.08%(2026年1月の代表水準)

- 返済期間:35年

- 返済方式:元利均等・ボーナス返済なし

- 生活費の目安:総務省家計調査(2024年平均・月平均)

- 注意:家計調査の消費支出には、ローン返済(元金)が含まれません(=ローン返済は“追加”でのしかかる)

※「手取り」は個別条件でブレるため、下ではざっくり目安で出し、最後に“自分の手取りに差し替える方法”も書きます。

1) 借入額別:毎月返済はいくら?(金利2.08%・35年)

ざっくりの月返済目安(円/月)

- 3,000万円:約100,615円

- 5,000万円:約167,692円

- 7,000万円:約234,768円

- 9,000万円:約301,845円

- 1億円:約335,383円

ここが“基準尺”です。年収テーブルを見る前に、狙う物件価格から月額感を掴めます。

2) 年収別:借入上限(審査基準の目安)+残る生活費(ストレステスト)

年収別:総返済負担率「上限」を使うとこうなる(30%/35%)

下表は、フラット35の基準(年収400万円未満30%、400万円以上35%)を“上限いっぱい”まで使ったケースです。

結論から言うと、生活費が残りにくい(=危ない)のが見て取れます。

前提:金利2.08%・35年(元利均等)

生活費目安:単身169,547円/二人以上300,243円

| 年収(万円) | 返済負担率上限 | 住宅ローン上限(円/月) | 借入額目安(万円) | 残る生活費(単身・目安) | 残る生活費(二人以上・目安) |

|---|---|---|---|---|---|

| 300 | 30% | 75,000 | 2,236 | -49,547 | -180,243 |

| 400 | 35% | 116,667 | 3,479 | -32,880 | -163,576 |

| 500 | 35% | 145,833 | 4,348 | -11,214 | -141,910 |

| 600 | 35% | 175,000 | 5,218 | 10,453 | -120,243 |

| 700 | 35% | 204,167 | 6,088 | 28,786 | -101,910 |

| 800 | 35% | 233,333 | 6,957 | 43,786 | -86,910 |

| 900 | 35% | 262,500 | 7,827 | 55,453 | -75,243 |

| 1000 | 35% | 291,667 | 8,697 | 63,786 | -66,910 |

読み方(重要)

- “残る生活費”がマイナス=統計平均レベルの生活費を置くと回らないという意味です。

- 二人以上世帯の平均消費支出は 月300,243円なので、上限35%で組むと多くの年収帯で厳しくなりがちです。

- しかも、家計調査の消費支出はローン返済(元金)を含まない扱いなので、ローンはさらに別枠で重くなる点に注意です。

3) 年収別:現実的な「安全圏」シミュレーション(20% / 25%)

上限(35%)だと家計が詰まりやすいので、ここからが本番です。

返済比率を下げた場合の“借入可能額”と“残る生活費”を出します(同じく金利2.08%・35年)。

返済比率25%で組む(やや攻めだが現実ライン)

| 年収(万円) | 返済比率25% 返済額(円/月) | 借入額目安(万円) | 残る生活費(単身) | 残る生活費(二人以上) |

|---|---|---|---|---|

| 400 | 83,333 | 2,485 | 453 | -130,243 |

| 500 | 104,167 | 3,106 | 30,453 | -100,243 |

| 600 | 125,000 | 3,727 | 60,453 | -70,243 |

| 700 | 145,833 | 4,348 | 87,120 | -43,576 |

| 800 | 166,667 | 4,969 | 110,453 | -19,910 |

| 900 | 187,500 | 5,591 | 130,453 | 0前後 |

| 1000 | 208,333 | 6,212 | 147,120 | (プラス) |

※「二人以上」がギリギリになるのは、統計の生活費目安(300,243円)が大きいからです。

(持ち家世帯は“家賃”がない分、実態はもう少し改善することが多いです。ただし教育費や車等で逆に増えることもあるので、ここは保守的に見ています。)

返済比率20%で組む(家計安定を最優先)

| 年収(万円) | 返済比率20% 返済額(円/月) | 借入額目安(万円) | 残る生活費(単身) | 残る生活費(二人以上) |

|---|---|---|---|---|

| 600 | 100,000 | 2,982 | 85,453 | -45,243 |

| 700 | 116,667 | 3,479 | 116,286 | -14,410 |

| 800 | 133,333 | 3,976 | 143,786 | 13,090 |

| 900 | 150,000 | 4,472 | 167,953 | 37,257 |

| 1000 | 166,667 | 4,969 | 188,786 | 58,090 |

結論:

- 単身なら、年収500〜600万円以降で「返済比率25%」でも回りやすくなります。

- 二人以上(家族)を“統計平均の生活費”で置くなら、返済比率20%寄りが現実的になりやすいです。

4) “残る生活費”をあなたの家計で最短で確定する方法

以下の式に差し替えるだけで、表の精度が一気に上がります。

残る生活費(あなた版)

手取り月収(源泉や給与明細の「差引支給額」)

- 住宅ローン返済(月)

- 固定費(通信/保険/サブスク/車/教育など)

- 変動費の目安(食費・日用品・交際など)

チェックの目安:

- 残る生活費が 毎月5万円未満:家計が詰まりやすい

- 10万円以上:突発費・教育費・金利上昇局面でも耐性が出やすい

- 「修繕積立(戸建でも年10〜20万相当)」を別で確保できるとさらに安全

5) 金利上昇局面での注意点(今すぐ効く)

- 実行日の金利が適用になるため、申込→実行までの期間が長いほどブレます(金融機関の説明で要確認)。

- 金利上昇の背景として、日銀の利上げ継続姿勢や長期金利の上昇(10年国債利回りが2%台)も報じられています。

まとめ

フラット35は2026年1月に年2.08%となり上昇局面です。

審査上の上限(30/35%)いっぱいで借りると、統計平均の生活費を置いたときに家計が残りにくくなります。

返済比率20〜25%で「残る生活費」を確保する設計に切り替えると、金利上昇局面でも現実的に回る判断ができます。

次のアクション(最短)

- 物件価格から「借入額」を仮置き → 上の借入別返済で月額化

- 自分の給与明細で「手取り月収」を確定

- 返済比率を 20% / 25%で試し、残る生活費がいくらかを確定(この時点で勝ち)

出典・参考資料

- 住宅金融支援機構:最新の金利情報(2026年1月)

- 住宅金融支援機構FAQ:総返済負担率(400万円未満30%/以上35%)

- 総務省統計局:家計調査(2024年平均)消費支出(月平均:単身169,547円/総世帯250,929円/二人以上300,243円)

- 内閣府:家計調査における住居費・ローン返済の扱い(ローン返済は消費支出に含まれない)

- Reuters:日銀の利上げ姿勢・10年国債利回り2%台(背景)