「NISA口座を開設している金融機関を変更したい」「一般NISAからつみたてNISAに変更したいけどやり方が難しそう」と、お悩みの方もいらっしゃるでしょう。

NISA口座の金融機関を変更する場合、郵送の手続きがメインになるため時間がかかります。しかし、金融機関を変えずに「一般NISA⇆つみたてNISA」の区分変更はインターネットで完結するので簡単です。

この記事では、「NISA口座を他の金融機関に変更する方法」や「他の金融機関に変更するメリット・デメリット」、「一般NISAとつみたてNISAの変更方法」を説明していきます。変更しようか迷っている方は、ぜひ参考にしてみてください。

\投資するなら楽天ポイントももらおう/

NISA口座の変更は年に1回のみ

NISA口座は1人1口座まで開設できます。また、金融機関の変更は年に1回まで可能です。変更したい年の前年10月1日から変更したい年の9月30日までに変更手続きを完了させましょう。

例えば、2022年にNISA口座を他の金融機関に変更したい場合「2021年10月1日〜2022年9月30日」までに手続きを終えれば問題ありません。

しかし、変更したい年の1月1日以降すでに変更前のNISA口座で取引している場合は、翌年の切り替えになるので注意しましょう。

また、金融機関を変更した場合、変更前の口座で保有していた株式や投資信託などは最長5年間非課税で運用できます。しかし、変更後の新しい金融機関の口座には移行できません。

NISA口座を他の金融機関に変更する方法

新しい金融機関にNISA口座を変更するには時間がかかります。約1ヵ月は余裕を持って進めていくといいでしょう。NISA口座の変更手順は全部で4ステップです。

- 現在利用中の金融機関に変更の申請をする

- 変更届出書を変更前の金融機関に提出する

- 変更したい金融機関の口座を開設する

- 新しい金融機関に書類を提出する

順番に説明していきます。

ステップ1:現在利用中の金融機関に変更の申請をする

NISA口座を開設している金融機関に変更の申請をして「金融商品取引業者等変更届出書」を送ってもらいましょう。申し込みは各金融機関のホームページで簡単にできます。

ステップ2:変更届出書を変更前の金融機関に提出する

「金融商品取引業者等変更届出書」が届いたら、必要事項を記入し変更前の金融機関に提出します。変更したい金融機関に間違って送らないように注意しましょう。

約1週間後くらいに「勘定廃止通知書」または「非課税口座廃止通知書」が届くので、大切に保管してください。変更したい金融機関に提出する書類になります。

ステップ3:変更したい金融機関の口座を開設する

変更したい金融機関の口座を開設していない場合は、新規口座開設を申し込みしましょう。すでに口座をお持ちの方はNISA口座の開設申請だけで問題ありません。

\NISA・つみたてNISAなら楽天証券がおすすめ/

ステップ4:新しい金融機関に書類を提出する

新しい金融機関から口座開設書類が届いたら、必要事項を記入し、ステップ2で受け取った「勘定廃止通知書」または「非課税口座廃止通知書」とマイナンバー通知届出書を提出しましょう。

以上の4ステップでNISA口座の変更手続きは完了です。

NISA口座を変更するメリット・デメリット

NISA口座を他の金融機関に変更する際のメリットとデメリットを紹介します。

NISA口座を変更するメリット

一度開設したNISA口座を他の金融機関に変更するメリットはあるのかな。と、疑問に思う方も少なくないでしょう。

そこで、金融機関を変更するメリットを3つ紹介します。

- 投資できる金融商品の幅が広がる

- 売買手数料が安くなる

- 少額投資ができるようになる

NISA口座を取り扱っている金融機関ごとに、金融商品の種類が違います。そのため、自分が投資したい金融商品がなければ金融機関を変更したほうがいいでしょう。

また、金融機関によって売買手数料が違います。現在の売買手数料に不満がある場合は、金融機関を変えたほうが、余計な支出を抑えられます。

さらに、いきなり何十万もの投資をするのに抵抗があり、なかなか投資への第一歩を踏み出す勇気がない方も少なくありません。しかし、金融機関によっては少額投資が可能です。

投資初心者の方は、少額投資から始めたほうが精神的負担が軽減され、投資を楽しんで挑戦できるでしょう。

NISA口座を変更するデメリット

NISA口座を他の金融機関に変更するのはメリットばかりではありません。デメリットも理解したうえで、手続きをしましょう。

- 手続きに時間がかかる

- ロールオーバーが利用できない

上述したように、金融機関を変更する際は何度か書類を郵送で提出する必要があるため、思った以上に時間がかかります。特に10月1日以降に変更する方は、翌年からの適用になるので注意が必要です。

また、金融機関を変更するとロールオーバーが利用できません。ロールオーバーとは、5年間の非課税期間が終了したあと、翌年の非課税枠を利用してさらに5年間非課税で運用できるシステムです。

変更前の金融機関で保有している金融商品の非課税期間が終了したあとは、課税口座に移行するか売却するしか方法はありません。このように、ロールオーバーを視野に入れて運用している方は気をつけましょう。

一般NISAとつみたてNISAの変更方法

NISA制度は「一般NISA」と「つみたてNISA」の2種類があります。一般NISAは、株式投資や投資信託、ETFなどの金融商品に投資します。一方、つみたてNISAは積立投資がメインの投資です。

「一般NISA⇄つみたてNISA」間で変更する方法は2つあり、金融機関も一緒に変更するかしないかでやり方が変わってきます。また、金融機関の変更と同じで年ごとになり、年に一度でもNISA口座で取引している場合は翌年の切り替えになるので注意しましょう。

詳しく解説していくので、ぜひ参考にしてみてください。

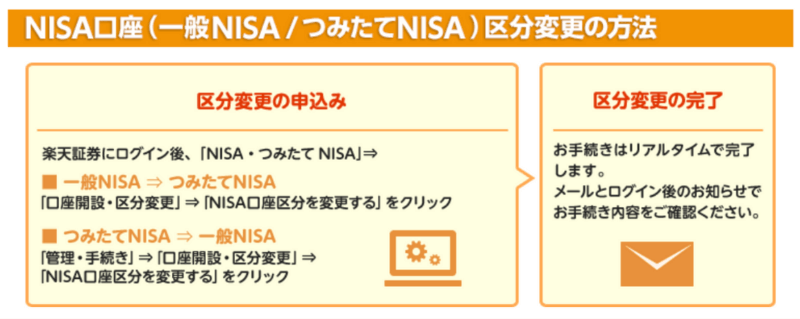

同じ金融機関で変更する場合

金融機関を変えず変更する場合は比較的簡単に変更できます。楽天証券を例に説明していきます。

- 楽天証券にログインし、「NISA・つみたてNISA」を選択

- 「口座開設・区分変更」を選択

- 「NISA口座区分を変更する」を選択

- 変更したいほうを選択し、完了

楽天証券はインターネット上で変更が完了するので簡単です。金融機関によっては郵送での手続きになるので、事前に確認しておきましょう。

違う金融機関で変更する場合

金融機関もNISA口座も変更したい場合は、上述している「NISA口座を他の金融機関に変更する方法」と同じです。廃止通知書から手続きをする必要があるので、同じ金融機関で区分変更するより時間と手間がかかります。

手続きするなら早めが◎投資スタイルに合わせて切り替えよう

金融機関の変更や区分変更する際は、年に1回しかできず、変更したい年に一度でもNISA口座で取引をしている場合は翌年の切り替えになります。

また、金融機関を変更する際は郵送での手続きがメインになるため時間がかかります。急ぎの方は早めの手続き開始をおすすめします。

金融機関を変更することで、投資できる金融商品の幅が広がったり、売買手数料が安くなったりするので自身の投資スタイルに合わせて変更していきしょう。