超低金利時代といわれる今、せっかく節約や副業でお金を貯めても、それ以上にお金を増やすことができなくなっています。お給料もなかなか上がらないなか、これ以上どうやって将来のための資金をつくれば良いのでしょうか?

日本では「投資」に不安を感じる方も多く、敬遠されがち。そんな方にも将来のための資金づくりの方法の1つとして、初心者でも比較的安心で投資の王道である「長期・分散・積立」投資をお得に始められるのが「つみたてNISA」です。

この記事では、投資に興味があるけど知識がなくて悩んでいる方や、つみたてNISAを聞いたことがあるけどどういった商品かわからない方向けに、積立NISAの概要やメリット、始める上での注意点などを説明します。

つみたてNISA(ニーサ)とは?

日本の年金制度だけでは老後資金が不足するといわれるなか、わたしたちが安定的に資産形成できるように金融庁が導入し2018年1月スタートしたのが「つみたてNISA(少額投資非課税制度)」です。投資で得られる運用益や売却益が非課税となる積立投資の制度のことをいいます。

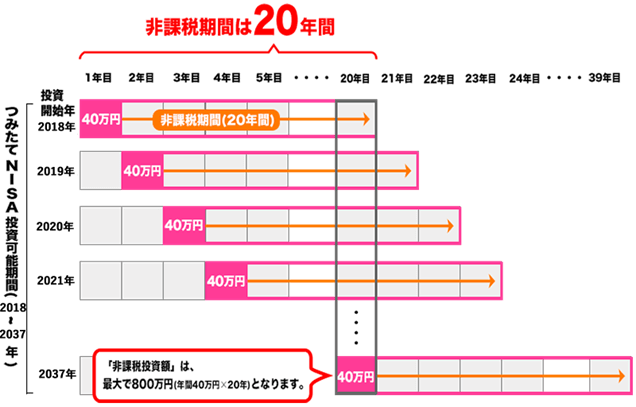

毎年40万円を上限として積立投資・購入してから20年間分配金と売却による利益(譲渡益)が非課税となり、最大800万円まで保有できます。

日本に住んでいる20歳以上の方であれば年齢や職業に関係なく利用でき、いつでも売却して現金にすることができるので、ライフスタイルに合わせて比較的自由に利用できるのが大きな魅力です。

「つみたてNISA」と「NISA」の違い

インターネットで「NISA」と検索をすると、「つみたてNISA」と「NISA」の2つがでてきます。これらは別物で、つみたてNISAより先に2014年にスタートしたのが「NISA(一般NISA)」です。どちらも非課税制度であることは同じなのですが、投資の方法や期間などにそれぞれ特徴があります。

どちらか1つしか利用できないので、ご自身の投資スタイルに合ったほうを選択しましょう。

| つみたてNISA | NISA | |

| 利用できる人 | 日本在住の20歳以上 ※一人1口座(つみたてNISA/NISAのどちらかを選択) | |

| 投資の方法 | 積立のみ | 一括買付、積立 |

| 年間投資上限額 | 40万円 | 120万円 |

| 非課税期間 | 積立てた時から最長20年 (ロールオーバーはできない) | 最長5年 (ロールオーバーで最大10年まで延長可能) |

| 累計非課税投資上限額 | 800万円 | 600万円 |

| 対象商品 | 金融庁の基準を満たした投資信託・ETF | 国内株式・海外株式・投資信託・ETF・ETN・REIT等 |

| 口座開設期間 | 2023年まで ※制度改正により2028年まで5年間延長予定 | 2037年まで ※制度改正により2042年まで5年間延長予定 |

| 資産の払出制限 | いつでも売却・出金可能 | いつでも売却・出金可能 |

| 向いている タイプ | 投資初心者 少しずつコツコツ投資したい人 長期的な資産形成を考えている人 リスク分散して資産運用したい人 ほったらかしで投資したい人 | まとまった資金で投資できる人 相場の動きをみて投機的な投資をしたい人 比較的短期間で資金を増やしたい人 株に投資したい人 株主優待を受けたい人 (※株主優待のない銘柄もあります) |

※ロールオーバー:非課税期間満了時に、翌年の非課税枠に移管すること

つみたてNISAのメリット

そもそもNISAは「非課税」が最大のメリットなのですが、つみたてNISAにはそれをさらに活かせる大きなメリットがあるんですよ♪

運用で得られる利益が非課税

一般的に、株式や投資信託などから得た利益に対しては20.315%の税金がかかります。ところがつみたてNISAの場合には、それが非課税になるのです。

例えば、1年間の運用で利益が1万円出た場合、約20%税金2千円が差し引かれるので実質8千円しか残りません。せっかく利益が出ても、その80%分しか自分のものにはならないのです。しかし非課税のNISAなら1万円がそのまま残ります。

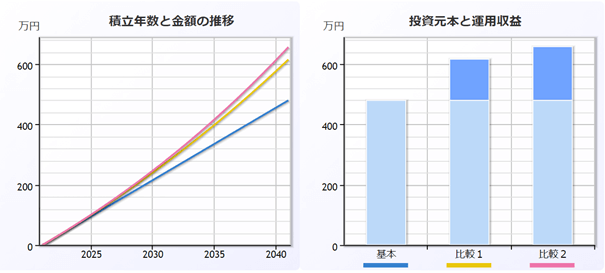

しかも利益分が再投資されると、20%の差が複利の効果によって将来的にとても大きな差になります。

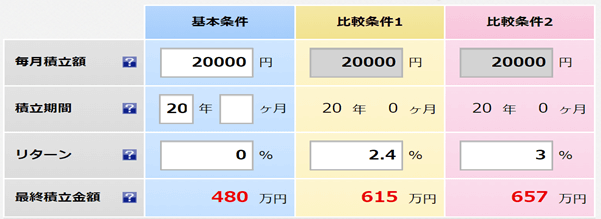

例えば、毎月2万円ずつ年3%で20年間複利運用した場合を例に計算すると、

- 20%課税(実質利回り2.4%)で複利運用=約615万円(下図:比較条件1)

- 非課税(利回り3%)で複利運用=約657万円(下図:比較条件2)

20年で約42万円もの差が出るのです。

非課税期間が20年

つみたてNISAは非課税期間が20年もの長期間!

ということは、複利で殖やせる時間もその分長くなり複利効果が大きく発揮できるのです。

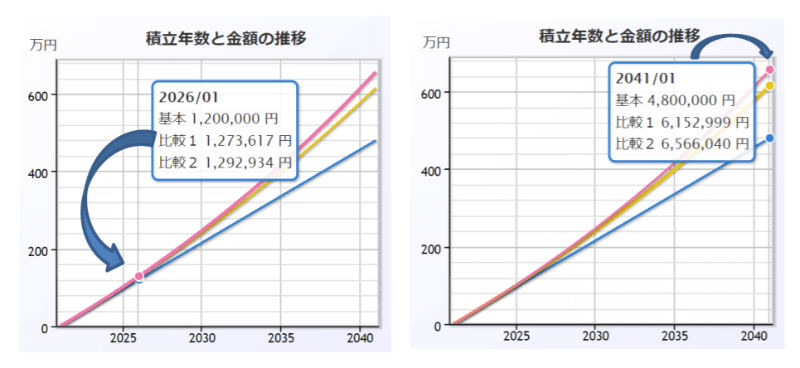

例えば、毎月2万円ずつ年3%非課税で複利運用した場合を例に計算すると…

拠出金額・・・1,200,000円(下図左グラフ基本の線)

運用結果・・・1,292,934円(下図左グラフ比較2の線)

利益・・・・・・92,934円

拠出金額・・・4,800,000円(下図左グラフ基本の線)

運用結果・・・6,566,040円(下図左グラフ比較2の線)

利益・・・・・1,766,040円

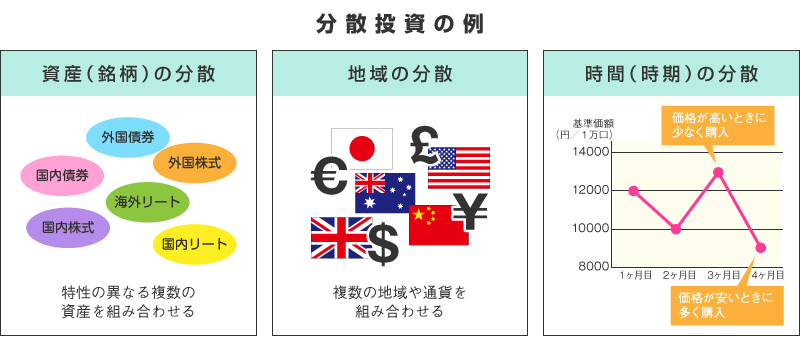

さらに、中長期に積立て運用することでリスクの時間分散(ドルコスト均等法)が見込まれ、価格や始める時期をあまり気にせずある程度の利益が期待できるのです。

いつでも売却・出金ができる

本来長期間積立て続けることで資産を大きくすることが目的のつみたてNISAですが、途中でもし何かあって急にまとまったお金が必要になったとき、いつでも売却してお金を引き出すことができるので安心です。

小額から始められる

金融機関によっては100円からお手軽に始められ、しかも途中で月々の積立金額を変更することもできるので、ライフスタイルの変化やお財布事情に合わせて投資ができます。

年齢に上限がない

同じように非課税で積立投資できる「iDeCo」は積立てられる年齢が60歳までですが、積立NISAは年齢に上限はありません。何歳からでも始められ、何歳まででも積立てることができるのです。

金融庁の厳しい基準をクリアした投資商品

つみたてNISAで運用する商品は金融庁が厳しい基準を定めていて、低めの手数料、長期・積立・分散投資にピッタリな投資信託と上場株式投資信託(ETF)に限定されています。その基準をクリアした商品から選ぶことができるので、初心者におすすめなのです。

つみたてNISAの注意点

メリットの多いつみたてNISAにも、以下の注意点があります。該当する方にとってはデメリットにもなりますので、注意してくださいね。

価格変動リスクがある

株式や投資信託など値動きのある商品への投資の場合、元本は保証されません。長期で継続投資することでリスクを抑えつつ資産を大きく殖やせる場合もありますが、運用成果が保証されるものではないのです。

信託報酬などの負担がある

つみたてNISAで扱う投資信託は、購入時手数料はどの金融機関で買ってもかからないのですが、信託報酬はかかります(ETFは商品金額の1.25%以下と定められた購入時手数料がかかります)。ただ、これらは購入時の金額に含まれて処理されるので別途支払う必要はありません。

信託報酬については商品ごとに違っているので、信託報酬の低さも商品選びのポイントになるでしょう。

損失が出た場合、損益通算できない

一般的な課税口座で株式や投資信託を運用し損失が出た場合、保有しているすべての課税口座で損益通算し、最終的に出た利益に対して課税されます。ところがNISA口座は、他の口座との損益通算(利益と損失を差引き計算すること)ができません。

あなたがNISA以外の口座でも投資をしていて下表①のような状況になると、NISA口座を利用しなかった場合には払わずに済むはずの税金を負担することになります。

投資信託A:今年の損益△10万円

投資信託B:今年の損益+10万円

| 投資信託の保有口座 | NISA口座 | 課税口座 | 支払う税金 | |

| ① | AをNISA、Bを課税口座 | A:△10万円 | B:+10万円 | 10万円×20%=2万円 |

| ② | BをNISA、Bを課税口座 | B:+10万円 | A:△10万円 | 0円 (課税対象利益なし) |

| ③ | A、Bとも課税口座 | - | △10万円+10万円 =0(損益通算) | 0円 (課税対象利益なし) |

| ④ | A、BともNISA口座 | △10万円+10万円 | - | 0円(そもそも非課税) |

損失の繰越控除ができない

一般的な課税口座の場合、確定申告をすることでその年の損失を翌年から3年間繰り越すことができますが、NISA口座は損が出ても繰越できません。

「損失が出た場合、損益通算できない」と「損失の繰越控除ができない」について、非課税のNISA口座ではそもそも損失も利益も税金と関係ないものとなっているからなのです。

NISA口座だけで投資する場合なら、「信託報酬などの負担がある」や「損失が出た場合、損益通算できない」はあまり気にしなくても大丈夫なのです。

おすすめ金融サービス

つみたてNISAを始めよう!と思った方が、次に悩むのが「どこでつみたてNISAの口座をつくればいいの?」ということでしょう。

つみたてNISA口座は、主に証券会社、銀行、信用金庫などでつくることができます。ただ、つみたてNISAの口座は一人1口座しかつくれないので、ご自身にとって使いやすくて有利なほうが良いですよね。

ここでは、多くの方から支持されているネット証券をいくつかご紹介します。

(2021年3月現在)

マネックス証券

◆最低積立金額:100円

◆積立頻度:2コース(毎日/毎月)

◆海外株の投資情報が充実、資産設計アドバイスツール「MONEX VISION β」の無料サポートが受けられます!

取引やサービスの利用でポイント還元、貯まったポイントはdポイントとの即時交換できる!

楽天証券

◆最低積立金額:100円

◆積立頻度:2コース(毎日/毎月)

◆積立を楽天カードのクレジット決済が利用でき、100円につき1%ポイント還元があってお得!

取引やサービスの利用で楽天ポイントが貯まる!楽天ポイントを使って投資信託の積立もできる!

SBI証券

◆最低積立金額:100円

◆積立頻度:3コース(毎日/毎週/毎月)

◆取引やサービスの利用でTポイントが貯まる!

2021年2月から三井住友カードのクレジットカード決済が可能となり、0.5%分のVポイント還元や投資信託保有残高に応じたVポイントが貯まる! Tポイント/Vポイントを使って投資信託の積立もできる!

松井証券

◆最低積立金額:100円

◆積立頻度:1コース(毎月)

◆初心者でも使いやすい無料ツールが豊富で、銘柄選びもしっかりサポート!

・対象の投資信託の保有金額に応じて現金またはポイント還元!

・貯まったポイントを使って投資信託の積立もできる!

初心者でもほったらかしOK、まずは少額から

20歳以上ならどなたでも非課税制度でお得にコツコツ資産づくりができるつみたてNISAなら、初心者でもほったらかしでご自身の老後資金やお子さまの将来のための資産づくりが可能です。

長期分散投資で時間を味方につけるつみたてNISAのメリットを最大限活かすためにも、早めのスタートがポイントです。

まずはご自身が「いいな!」と思った金融機関でつみたてNISAをスタートして少額を入金、あとはほったらかしでコツコツ継続していきましょう!