「積立投資は危ないからやめておいたほうがいい」と言われたけど、実際どうなのかな。「積立投資で失敗すると借金を背負うことになるのかな?」など、疑問をお持ちの方もいらっしゃるでしょう。

積立投資は、きちんと理解できれば危ないものではありませんし、リスクを知った上で取引する分には借金を背負うこともありません。

この記事では、積立投資の失敗例や失敗しないための4つのルールを紹介しています。ぜひ、積立投資に対する不安をなくして、前向きに資産運用を始めてみてください。

積立投資の失敗例3選

積立投資で失敗しないために、事前にどのような事例があるのか知っておきたいという方もいらっしゃるでしょう。積立投資の失敗例を3つ紹介します。同じ失敗をしてしまわないためにも、ぜひ参考にしてみてください。

失敗例1:相場の動きを見て積立金額や売買タイミングを変えてしまう

投資を始めると毎日株価の変動が気になる方も少なくありません。さらに、購入した価格よりも、株価が下がり損失を抱えるとすぐに売却をしてしまう方もいらっしゃいます。

一方で、今が購入するタイミングだと勝手に判断し、いつも以上の金額で購入するケースもあります。しかし、投資のプロでも売買のタイミングを正確に当てられないのに、投資初心者の方が自分の判断で価格やタイミングを決めるのは危険です。

特に、積立投資で価格の変更を頻繁にしたり、購入タイミングを考えたりする必要はありません。積立投資は、毎月同じ額を同じタイミングで購入するほうが利益がでやすい傾向です。

そのため、積立投資の金額や購入するタイミングを自動化すると、失敗する確率は低くなるでしょう。

失敗例2:積立金額が高額すぎる

早く資産を増やしたいため、積立投資の設立金額を高くしてしまい、生活を圧迫するケースがあります。

生活が苦しくなるほどの金額を積み立てる必要はありません。積立投資は、毎月または毎日積み立てていくため、積立金額は生活の負担にならない金額を設定するほうがおすすめです。

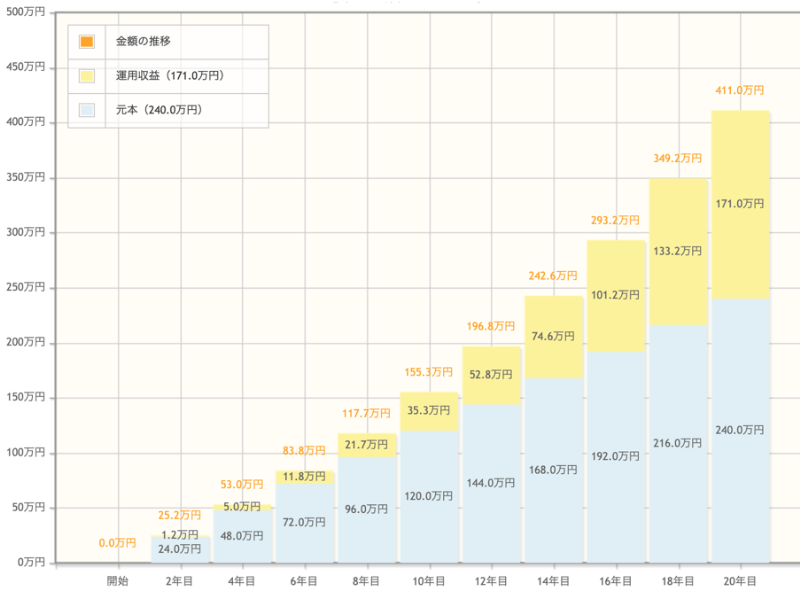

例えば、積立金額が1万円でも利回り5%で20年間毎月積み立てていけば、利益も含めて「約411万円」積み立てることが可能です。

しかし、収入は20年間のうちで上がることが多いので、収入金額に合わせて無理のない範囲で積立金額を上げていけば最終積立金額も多くなります。

このように、初めから積立金額を高く設定するのではなく、自分の収入金額に合わせて増やしていきましょう。

失敗例3:よく知らない金融商品を買ってしまう

積立投資の商品は種類が多く、どれに投資したらいいかわからなくなる方も少なくありません。

しかし、金融商品がわからないからといって、銀行やインターネット上でおすすめされている商品を何も調べずに購入するのはおすすめできません。なぜなら、銀行の営業は本当におすすめの商品ではなく「買ってほしい商品」を紹介している可能性があるからです。

また、インターネット上でおすすめされている商品もいいものがたくさんあります。しかし、どのような銘柄が組み合わされているのか、手数料はいくらなのかなどきちんと調べたうえで購入しましょう。手数料はできるだけ安い方が、その分利益が多くなります。

投資信託を積み立てるのであればつみたてNISAがおすすめ。つみたてNISAで取り扱われている投資信託の販売手数料は無料です。そのため、初心者の方でどの金融商品がいいかわからない方は、つみたてNISA対象商品から選ぶと選択肢が絞られ楽に決められます。

積立投資で失敗しない4つのルール

失敗例に気をつけながら、積立投資で失敗しないための4つのルールを紹介します。

- 積立投資の目標を設定する

- 積立の金額とタイミングを定期積立に設定する

- 長期投資を前提に複利効果を活用する

- 分散投資でリスク回避を心がける

それぞれ詳しく解説していきます。

積立投資の目標を設定する

まず、何のために積立投資を始めるのか目標を明確にしましょう。

「老後資金として2,000万円貯めたい」「子供が成人するまで、毎月2万円積み立てたい」など、人によって目標はさまざまです。

一度、自分が積立投資を始めたい理由をよく考え、ブレない目標設定をしてください。

積立の金額とタイミングを定期積立に設定する

あらかじめ積立の金額・タイミングを毎月決めておき、定期積立に設定しましょう。定期積立を設定すれば、毎月「同じ金額」と「同じタイミング」で購入でき、相場に左右されることがなくなります。

また、定期積立は「ドルコスト平均法」を活用できるのでおすすめです。

ドルコスト平均法とは、「価格が低いときにたくさん購入」し、「価格が高いときは少しだけ購入する」手法です。これにより、取得単価が平均化され、投資初心者が自分で相場観測して購入するより利益が出やすいのが特徴です。

長期投資を前提に複利効果を活用する

積立投資は長期で運用するほうが複利の力を利用でき、短期運用より資金が増えやすくなります。例えば、「毎月1万円を20年間」積立投資をした場合、下記の画像のような運用結果になります(※1)。

表の黄色の部分が運用利益になっていて、積立年数が長くなるほど利益も大きくなっています。このように、積立投資は長期運用と相性がいいので、長期目線でコツコツと続けていきましょう。

※1 シミュレーションなので必ずこのとおりになるとは限りません。

分散投資でリスク回避を心がける

分散投資とは、1つの投資信託に集中して積み立てるのではなく、さまざまな投資信託の商品に投資することです。それによって、1つの商品が値下がりしても、他の商品で支えられるため、リスク回避に繋がります。

投資信託を積み立てる場合、投資信託を複数購入しても一つのジャンルで固まっていると意味がありません。例えば、国内銘柄だけを集めた商品ばかりに投資しても、日本経済の調子が悪い時は分散投資になりません。

そのため、全世界に幅広く投資をしたほうが分散投資の効果は高くなります。

投資信託を積み立てる際の失敗に関するよくある質問

最後に、投資信託の失敗に関するよくある質問を紹介します。

Q. 投資信託で失敗すると借金を背負うことになりますか?

投資信託は信用取引とは違い、自分の投資金額以上の損失を抱えることはありません。しかし、借金をして投資資金を準備した場合は別です。

また、全財産を投資信託にまわして、0円になってっしまった場合は生活するために借金をする必要が出てくるかもしれません。

投資信託自体で借金を背負うことはありませんが、人によっては間接的に借金をする可能性があります。

Q. 投資信託はどこで購入すれば失敗しませんか?

残念ながら、「投資信託をここで購入すれば絶対に失敗しません!」という確約はありません。しかし、失敗する確率を下げることは可能です。

例えば、銀行で投資信託を購入すればプロからのアドバイスを貰えて、初心者でも安心して購入できると思っている方もいらっしゃるでしょう。しかし、銀行で購入する投資信託は手数料が高かったり、銀行が利益のために買って欲しい商品をすすめてきたりする場合もあります。

それよりも、手数料を抑えられるネット証券で「全世界に投資できる商品」や「販売手数料が0円の商品」などに積立投資するほうが、余計な費用を抑えられるのでおすすめです。

失敗例を参考に資産を上手に増やしていこう!

投資初心者の方や投資を勉強する時間があまり確保できない方は、投資信託の定期積立が便利なうえ難しくありません。

また、生活防衛資金を準備して、余剰金で投資を始めると心にゆとりができます。もし、一時的に資産がマイナスになったとしても、焦って売却するような行為は避けられるでしょう。

NISA制度を活用されていない方は、つみたてNISAから積立投資を始めると手元に残る資産が多くなるのでおすすめです。まずは、積立投資の目標を明確にするところから始めてみましょう。