日本の金融資産の割合がどのくらいか知っていますか?

日本人は貯金をメインにする傾向があるので、主に預貯金で構成されています。しかし、海外と比べてみると金融資産構成に大きな違いがあることがわかります。

この記事では、「日本と海外の金融資産構成の違い」や「資産増加の割合」、「海外と比較した高齢者の就業率」など解説します。最後に、おすすめの資産運用方法も紹介しているので、ぜひ参考にしてくださいね。

日本は海外と比べて金融資産構成がどう違う?

日本人は世界的にみても、金融資産の現金割合が多い国です。バブルの時代なら銀行に預けているだけでお金が増えていましたが、現在の普通預金の金利は0.001%なのでほとんど増えません。

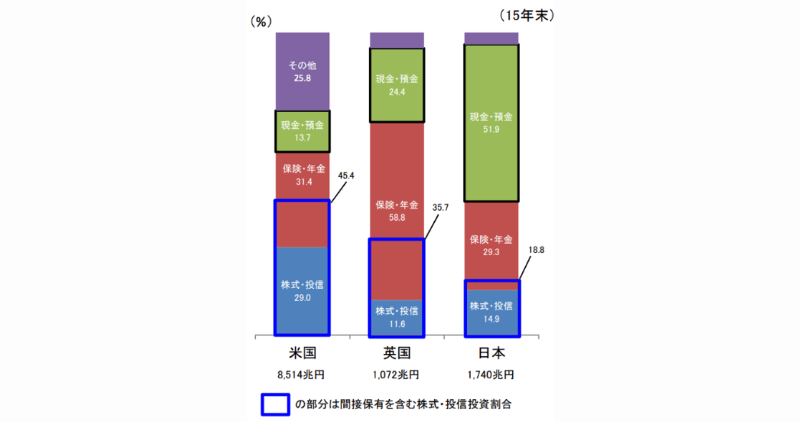

2017年に金融庁が「アメリカとイギリス、日本の金融資産構成比」を調査した結果、下記のような違いがわかりました。

構成比からみてわかるように、日本の現金・預金の割合は金融資産の「約52%」を占めています。一方、アメリカやイギリスの現金・預金の割合は「約14%〜24%」で、株式や保険、年金で金融資産を分散させています。

海外と比較すると、日本が資産運用にあまり積極的でないことがわかります。

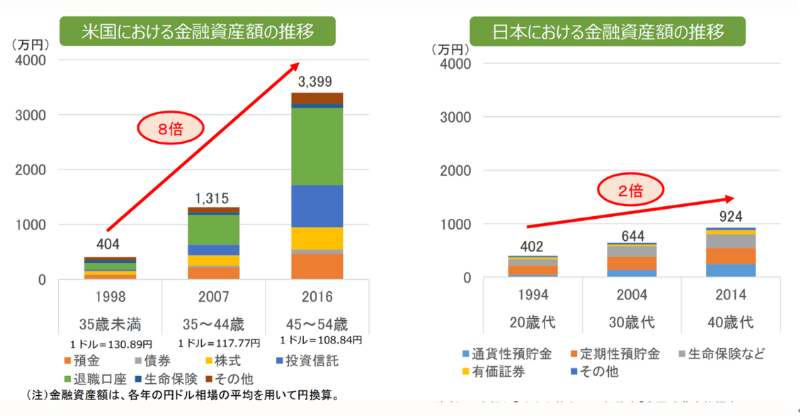

アメリカと日本の20年後の資産増加を比較

上記グラフのように、20年後の日本の金融資産額はアメリカと比べて低くなっています。日本の金融資産額が低いのは、金融資産の半分を銀行に預け、眠らせていることが理由でしょう。

しかしアメリカの場合、現金は必要最低限のみ保有し、その他は投資や退職口座に回しているため金融資産は「8倍」に成長しています。一方で、日本は20年間で2倍しか増加していません。

このように、現預金だけでは資産がほとんど増えず、海外との差が大きくなります。今後、20年後に大きな差を生まないためにも、資産運用に少しずつ取り組むことが大切です。

日本は高齢者の働く割合が高い

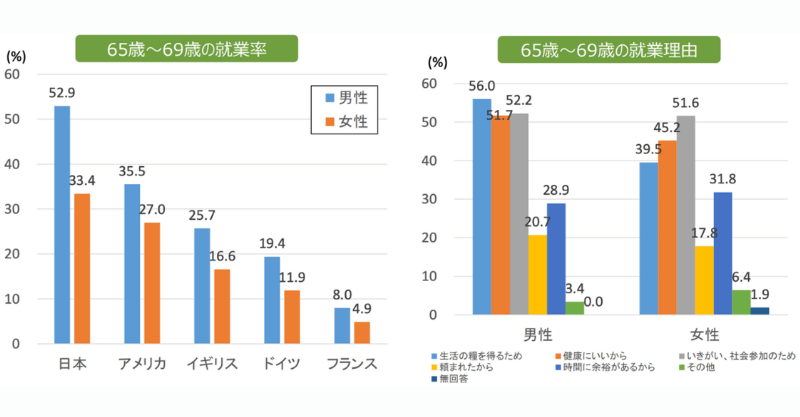

日本で65歳以上の高齢者がどのくらい働いているかご存じですか?

日本は、男性の半分以上が65歳以降も働いており、過半数が生活のために働き続けています。しかし、フランスは8%の人しか65歳以降は働いておらず、日本と比べると老後の過ごし方に大きな違いがあることがわかります。

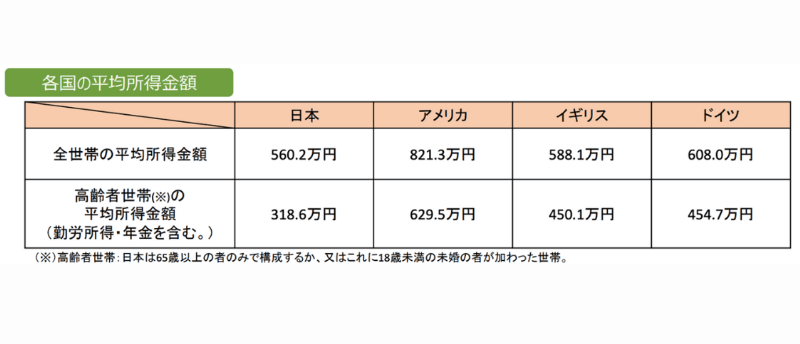

また、上記の表のように65歳以上の平均所得金額を比較した場合も日本は最下位です。働いている割合は日本のほうが多いのに、所得は海外のほうが多くなっています。

このように、預貯金だけでなく資産運用を積極的におこなえば、ほかの国と同じように老後の選択肢も広がるでしょう。

資産運用は何から始めたらいい?

ここまで、海外と比較しながら資産運用の大切さをお伝えしてきました。海外と比較すると、日本は株式投資や投資信託などに投資する割合が低く、預貯金だけで老後を迎える方が多くいらっしゃいます。

しかし、近年では円安が進み、物価上昇も勢いを増しているため、さらにお金に働いてもらう資産運用が大切になってきます。そこで、投資初心者が資産運用に挑戦するなら「つみたてNISA」と「iDeCo」の2つがおすすめです。

それぞれの概要とメリットを紹介します。

資産運用おすすめ1:つみたてNISA

投資初心者にまずおすすめしたいのが「つみたてNISA」です。

つみたてNISAの大きなメリットは、20年間非課税で運用でき、年間40万円まで投資可能なことです。さらに、金融庁が認めた金融商品だけなので、投資初心者も安心して購入できます。

また、つみたてNISAは少額(100円〜)から投資できるので、生活スタイルに合わせて投資をスタートできます。つみたてNISAは引き出しに制限がないため、現金が必要になれば売却して引き出すことも可能です。

つみたてNISAと似た「一般NISA」も存在しますが、こちらは非課税で運用できる期間が5年と短く、主に個別株を購入したい人向けになっています。株式投資に興味がある方は一般NISAのほうが向いているでしょう。

しかし、投資の勉強をする時間がない方や投資初心者には少しハードルが高いので、まずはつみたてNISAから始めるほうがいいかもしれません。

| 利用できる方 | 日本に住んでいる20歳以上の方 |

| 非課税対象 | 譲渡益、分配金 |

| 口座開設数 | 1人1口座 ※つみたてNISAと一般NISAの併用不可 |

| 非課税期間 | 最長20年 |

| 投資可能期間 | 2042年まで |

| 引き出し制限 | なし |

| 年間可能投資額 | 40万円 |

資産運用おすすめ2:iDeCo

iDeCoとは、個人型確定拠出年金で将来の年金をご自身でつくる制度になります。そして、つみたてNISAよりは自由度が減りますが、iDeCoは節税効果が期待できる制度です。

【節税効果1】

掛金が全額所得控除(所得税・住民税から控除される)

【節税効果2】

運用中の利益は非課税(分配金・譲渡益など)

【節税効果3】

受け取るときも一定額まで非課税

・一時金の場合:1,500万円まで非課税

・年金受け取りの場合:60万円まで非課税(公的年金と合算)

このように、iDeCoは「積立するとき」「運用中」「受け取るとき」に税制優遇を受けられます。しかし、専業主婦(夫)の方は積立するときの税制優遇は利用できないので、少しもったいなく感じるでしょう。

また、iDeCoは60歳になるまで原則引き出しができません。そのため、60歳まで利用しない余剰金で積立するようにしましょう。iDeCoの毎月積立できる金額は職種や会社によって変わります。

| 「第1号被保険者」 自営業者、フリーランス等 | 月額68,000円まで |

| 「第2号被保険者」 会社員、公務員等 | 月額12,000〜23,000円まで |

| 「第3号被保険者」 専業主婦(夫) | 月額23,000円まで |

会社員の方は会社に企業年金があるか、または企業年金の種類によって積立可能金額が変わります。iDeCo公式サイトの「カンタン加入診断」で確認してみましょう。

| 利用できる方 | 加入資格を満たしている方〜65歳未満 |

| 非課税対象 | ・掛金(所得控除) ・分配金 ・譲渡益 ・受け取り時(一定額まで) |

| 口座開設数 | 1人1口座 |

| 引き出し制限 | あり 原則60歳以降 |

| 年間可能投資額 | 14万4,000円〜81万6,000円 |

| 掛金の最低額 | 5,000円〜(1,000円単位) |

人生100年時代を楽しく生き抜こう!

人生100年時代と言われている今、預貯金だけでは老後のお金が足りなくなる可能性が高くなっています。

海外の金融資産構成では、預貯金は最低限にして、お金に働いてもらう投資を多めに組み込んでいます。そのため、資産運用を積極的に取り入れることが今後の生活に大きく関わってくるでしょう。

投資初心者におすすめの資産運用は「つみたてNISA」と「iDeCo」です。しかし、つみたてNISAとiDeCoは人によってどちらがおすすめか変わってきます。iDeCoの掛金全額所得控除で節税効果が大きく得られる方はiDeCoがおすすめですし、60歳より前に引き出したい方はつみたてNISAのほうがおすすめです。

自分にはどちらが合うかわからない方は、自由度の高いつみたてNISAから始めて、資金に余裕が出てきたらiDeCoも始めるといいかもしれません。つみたてNISAとiDeCoは長期運用と相性がいいので、1日でも早く始めて、資産を増やしていきましょう。