「インデックスファンドとアクティブファンドってなに?」「投資初心者にはどっちがおすすめかな‥?」と、お悩みの方も少なくないでしょう。

インデックスファンドとアクティブファンドの大きな違いは「運用目標」です。目指すところが違うため、投資目的によってどちらのファンドがおすすめか変わってきます。

今回の記事では「インデックスファンドとアクティブファンドの違い」や「投資成果の違い」、「それぞれのメリット」について解説します。投資信託をはじめたいけど、一歩がなかなか踏み出せない方は、ぜひ参考にしてみてください。

インデックスファンドとアクティブファンドの4つの違い

投資信託には「インデックスファンド」と「アクティブファンド」の2種類があります。この2つは下記のように運用目標やかかってくるコストなどに違いがあります。

| 比較項目 | インデックスファンド | アクティブファンド |

| 運用目標 | インデックスと同じ動き | インデックスを上回る運用 |

| コスト | 低い | 高い |

| リターン | 低い | 高い |

| リスク | 低い | 高い |

それぞれどのような違いがあるのか詳しく説明していきます。

違い1:運用目標が違う

インデックスファンドとアクティブファンドの代表的な違いは運用目標の違いです。特長は以下のとおり。

- インデックスファンド

インデックスと同じ動きを目指した運用方法 - アクティブファンド

インデックスを超える投資成果を目指した運用方法

インデックスとは、株式市場の動きを表す「指数」のこと。以下は、インデックス(指標)の例です。

・日経平均株価(日経225)

・ TOPIX

・東証マザーズ指数

【米国】

・NYダウ

・S&P500

・ナスダック総合指数

日経平均株価やNYダウのような指数と同じ動きを目指し、投資成果を出していくのがインデックスファンドになります。このような指数が上昇すると利益は上がり、下落すると利益は下がります。そのため、あまり投資に詳しくない方でも理解しやすい投資方法です。

一方でアクティブファンドは、指数を上回るように投資のプロが銘柄を選んで運用しています。そのため、利益が大きく上がるときもあれば、想像以上の資産の減りを体験するときもあるでしょう。このように運用目標が違うため、コストやリターン、リスクにも違いが生まれます。

違い2:かかるコストが違う

2つ目の違いは、かかるコストに違いがあります。投資信託に投資した場合、コストが発生するタイミングは3回あります。

- 購入時

- 保有中

- 売却時

特に、大きな違いが出てくるのが保有中に発生する「信託報酬」です。インデックスファンドは、指数と同じ動きを目指しているため運用コストが低く、信託報酬が安く設定されている場合が多いようです。

しかし、アクティブファンドは投資のプロが銘柄を選び、運用しているため、インデックスファンドより運用コストがかかります。その分、信託報酬も高くなるので保有中の手数料が高くなります。

このような手数料は安くしていたほうが受け取れる利益が増えるので、こだわりがなければコストが比較的かからないインデックスファンドのほうがいいでしょう。

違い3:リターンが違う

3つ目の違いは、リターン(利益)の違いです。

インデックスファンドは、比較的安定しているので利益の増減もゆっくりです。そのため、長期目線で慎重に資産を増やしていきたい方に向いている投資になります。インデックスファンドの年率は「約3%〜5%」が目安になっています。

一方、アクティブ投資はインデックスを上回る運用をしているので、リターンにも期待ができます。楽天証券で国内株式部門アクティブファンド最優秀に選ばれた、三菱UFJ 日本株オープン「35」の年率は「8.79%」です。

このように、リターン率を重視したい人は、インデックスファンドよりアクティブファンドのほうが合っているでしょう。

違い4:リスクが違う

4つ目の違いは、リスクの違いになります。上述したように、インデックスファンドは利益の増減が緩やかです。そのため、リスクも比較的小さいです。

しかし、アクティブ投資はリターンが期待できる分リスクも大きくなります。そして、リターンだけをみて投資してしまうと後々後悔する可能性が高くなります。

自分はどのような投資をしたいのかはっきりさせてから、インデックスファンドかアクティブファンドを選ぶようにしましょう。

インデックスファンドとアクティブファンドの投資成果の違い

インデックスファンドとアクティブファンドのリターン率の違いが気になる方も多いでしょう。

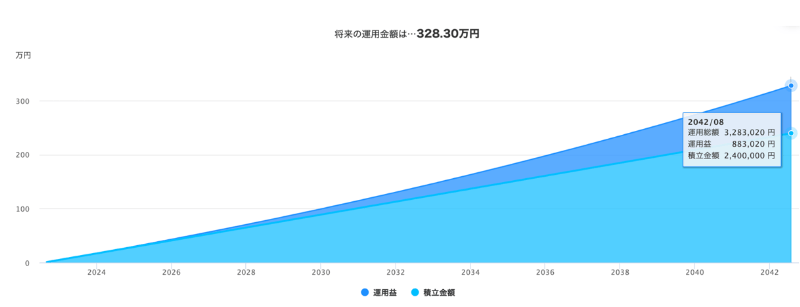

そこで、楽天証券のシミュレーションを使って比較していきます。インデックスファンドは「年率3%」でシミュレーションし、アクティブファンドは年率「8.79%(※1)」で設定します。

◆インデックスファンド:「年率3%」で1万円を20年間積立投資した場合、合計は「約328万円」になります。

安定的な運用を選ぶと、積立金額240万円に対して、運用利益は「約88万円」で合計約328万円になります。

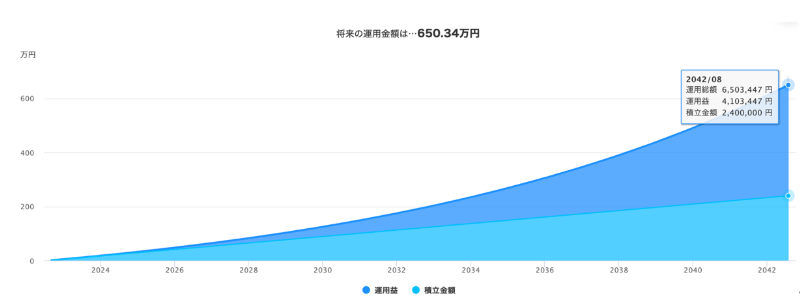

◆アクティブファンド:「年率8.79%」で1万円を20年間積立投資した場合、合計は「約650万円」になります。

リターン重視の場合は、同じ積立金額240万円でも、運用利益は「約410万円」です。最終的にインデックスファンドと322万円の差が生まれます。

このように、リターンだけに注目するとアクティブファンドのほうが魅力的に感じますが、その分リスクも大きいのでリターンだけを考えて投資するのはやめましょう。

インデックスファンドはアクティブファンドと比較して運用利益は低いですが、同時にリスクも小さくなります。また、20年のような長期運用なら元本割れのリスクも小さくなります。そのため、金利の低い銀行預金にずっと預けているより、インデックスファンドのような安定した投資に回すほうがいいかもしれません。

※1 楽天証券で国内株式部門アクティブファンド最優秀に選ばれた三菱UFJ 日本株オープン「35」の年率「8.79%」を参照

インデックスファンドとアクティブファンドのメリット

インデックスファンドとアクティブファンドにはそれぞれ違ったメリットがあります。

・投資初心者でも投資しやすい

・比較的安定している

・低コスト

・低リスク

・幅広く分散投資ができる

【アクティブファンドのメリット】

・リターンに期待できる

・商品数が多く、目的やテーマに合った投資ができる

インデックスファンドはメリットからわかるように、投資初心者におすすめです。投資の勉強をする時間がない方や何からはじめたらいいかわからない方は、インデックスファンドで積立投資をするといいでしょう。

一方で、アクティブファンドの1番のメリットはリターン率が高いことです。その分リスクもありますが、リターン重視で投資をしたい方はアクティブファンドのほうが合っているでしょう。

インデックス投資を始めるならつみたてNISA!

アクティブファンドはリスクが高いので、投資を初めてする方にはハードルが高いでしょう。しかし、インデックスファンドなら長期目線で安定して資産を増やせる可能性が高いので、投資初心者向けです。

さらに、つみたてNISAなら利益を非課税にでき、購入時手数料も無料なのでインデックス投資デビューにはおすすめの投資方法になります。口座開設がまだの方は、NISA口座開設数1位の楽天証券がおすすめです。

ポイントサイトを経由して口座開設すればさらにお得に始められます。アメフリなら楽天証券の口座を開設+入金だけで「最大2,000ポイント」GETできますよ。インデックス投資で資産形成の一歩を踏み出しましょう。