不動産投資に興味があるけどハードルが高く、手軽に始められると聞く不動産投資クラウドファンディングも安全なのか分からないために、なかなか始められない人もいるのではないでしょうか。

不動産投資クラウドファンディングのCOZUCHI(コヅチ)なら、最低1万円から不動産投資が始められ、運用もプロに任せられます。

そのため、不動産投資のデビューとして、おすすめのクラウドファンディングです。

そこで、今回の記事では「COZUCHIの概要」や「仕組み」、「メリット・デメリット」などを紹介します。

COZUCHIと他の不動産投資クラウドファンディングも比較しているので、選ぶ際の参考にしてください。

COZUCHI(コヅチ)とは?怪しい?

出典:COZUCHI

COZUCHI(コヅチ)は、LAETOLI株式会社が運営する不動産投資のプロが激選した投資物件に1万円から投資ができる不動産投資クラウドファンディングで、決して怪しいものではありません。

クラウドファンディングとは、インターネットを利用して不特定多数の方から資金調達をするサービスになります。

従来の不動産投資は、高額な資金と正確な投資物件情報などが必要になるので、誰でも介入できる投資分野ではありません。

しかし、このような不動産投資のハードルを低くしたのがCOZUCHIです。

現在は、累計603億円の資金調達を達成(※1)しており、2021年9月〜2023年12月までに会員数は1,139%増加している人気の不動産投資クラウドファンディングになります。

※1 2023年12月末時点の実績。リニューアル前の「WARASHIBE」からの実績も含む。

COZUCHI(コヅチ)の評判

実際にCOZUCHIを利用している方の口コミを紹介します。

- 元本割れが0件で安心できる

- 想定利回りを超えた!

- 1万円から一等地の不動産に投資できる手軽さ

- NISAよりも高いリターンを得られる可能性がある

インフルエンサーとのタイアップや広告が多くて怪しく感じる

実際に私も利用していますが、運用中はほったらかしておくだけで問題ありませんでした。

想定利回り以下にもなることもなく、プロジェクト期間も無事に終了しました。

運用実績の報告もきちんとされるので、怪しい不動産投資クラウドファンディングではありません。

COZUCHI(コヅチ)の仕組み

COZUCHIの仕組みを紹介します。

- 運用期間が「短期」と「中長期」の2つに分かれている

- 安全・安心性の高いシステムが導入されている

- インカムゲイン型とインカムゲイン重視型、キャピタルゲイン型の3種類がある

- 出金手数料無料

COZUCHIの仕組みを理解し、安心して不動産投資クラウドファンディングを始めていきましょう。

短期運用型と中長期運用型の2種類

COZUCHIには、短期運用型と中長期運用型の2種類の運用期間が用意されています。

| 短期運用型 | 中長期運用型 | |

|---|---|---|

| 運用期間 | 3か月〜5年未満 | 5〜10年程度 |

| 投資可能額 | 1万円から | 10万円から |

| 中途売却 | いつでも可能 | 半年に1回 |

| ファンド数 | 多い | 少ない |

| 組合契約 | 匿名組合型 | 任意組合型 |

| 不動産所有権 | なし | あり(出資割合) |

短期型運用の場合「3か月〜5年未満」の運用期間で、1万円から投資が可能になり、中途売却もできます。

中長期運用は「5〜10年」くらいの運用期間があり、投資も10万円からになります。拘束期間が長く、中途売却できるタイミングも半年に1回だけです。

途中で売却する場合、2024年2月現在は出資元本の3.3%の手数料が必要になります。

しかし、ファンドによって変更になる可能性もあるようなので、各ファンドの契約書を事前に確認しましょう。

また、短期運用と中長期運用では組合契約の種類が違います。

匿名組合型とは、出資者が著名で資金を提供し、出資割合に応じて事業者から利益を受け取る契約のことです。

匿名組合型に不動産所有権はなく、多くの不動産投資クラウドファンディングは匿名組合型になります。

一方で、任意組合型とは、複数の投資家が出資し、不動産を共同所有する仕組みです。そのため、出資割合に応じて不動産所有権が付与されます。

優先劣後システムのおかげで安全性が高い

優先劣後システムは匿名組合型で導入されることが多く、出資者の利益と元本を守り、安全性を高める仕組みです。

優先劣後システムとは、出資者を「優先出資者」、事業者を「劣後出資者」として、優先出資者に対して優先的に分配金の支払いと元本の償還をすることです。

収益が少ない場合や損失が多い場合は、まず劣後出資者の取り分から減らされていきます。

そのため、劣後出資分を超えない限り、優先出資者の元本と利益は守られるようになっています。

このように、優先劣後システムのおかげで、元本保証がない不動産投資クラウドファンディングでも、比較的安全に投資をおこなえます。

3種類の利益がある

COZUCHIには「インカムゲイン型」と「インカムゲイン重視型」、「キャピタルゲイン型」の3種類の利益があります。

投資物件の家賃収入の一部を投資家に分配金として還元

投資物件の家賃収入で想定利回りを決定後、運用途中に良い値で投資物件が売却できたら、売却益も加えて還元

投資物件の家賃収入と売却益が還元

インカムゲイン重視型とキャピタルゲイン型は、売却価格によって想定利回りを超えた利益に繋がる可能性もあります。

出金手数料無料

COZUCHIは、毎月1回まで出金手数料が無料です。

しかし、同じ月に2回目以上出金する場合は770円必要になるので、注意しましょう。

COZUCHI(コヅチ)がおすすめな人

COZUCHIがおすすめな人の特徴は下記のとおりです。

- 不動産投資に少額から挑戦したい人

- 銀行よりもリターンが多い預け先を探している人

- お金に働いてもらいたい人

- すでにNISA制度・iDeCoを利用している人

- 気長に資産運用できる人

COZUCHIは1万円からの少額不動産投資が可能です。

また、想定利回りが4%以上のファンドが多いため、銀行に預けるよりも利回りがよくなります。(※1)

投資が完了すれば、プロジェクト終了日まですることがないため、運用期間中はお金が働いてくれます。

少なからずリスクはありますが、そのまま貯金しておくよりも、お金が増える可能性は高いでしょう。

しかし、短期運用型の場合、税制優遇がありません。そのため、NISAやiDeCoのように税制優遇される投資から始めたほうが税金面で有利です。

さらに、運用期間が短いファンドでも3か月は拘束されるので、3か月未満の短期投資がしたい方には不向きです。

※1 2024年2月28日現在

COZUCHI(コヅチ)のメリット

COZUCHIのメリットを7つ紹介します。

- 少額からの分散投資が可能

- 運用はプロにお任せ

- スマホ1台で取引ができる

- 安心して投資できる環境がある

- 想定利回り超えの利益になる可能性がある

- 投資スタイルに合わせた運用期間を選べる

- 投資シミュレーションで利益がわかりやすい

ぜひ、COZUCHIを始める参考にしてください。

少額からの分散投資が可能

COZUCHIは1万円から不動産投資ができるため、少額から挑戦できます。

一度に必要になる金額が少ないため、他の投資と組み合わせた分散投資も可能です。

株式投資や金への投資などと併せて、幅広く投資していくと、経済の変化に左右されず冷静な判断がしやすくなります。

このように、分散投資の一つとして、COZUCHIで不動産投資を始めてみると良いでしょう。

運用はプロに任せ

COZUCHIを運営しているLAETORI株式会社は社名変更した時期も含んだ約25年間、不動産業界に関わっている会社です。

不動産の知識や、不動産投資の情報が豊富にある会社に運用を任せられるのは、COZUCHIの魅力の一つです。

スマホ1台で取引ができる

COZUCHIは、取引を全てスマホ1台で完結させられます。

24時間365日ホームページやアプリで利用可能です。

投資状況もマイページで確認できます。

安心して投資できる環境がある

上述したように、COZUCHIは匿名組合型の場合、優先劣後システムを導入しています。

そのため、出資者の元本や利益がギリギリまで守られる仕組みです。

また、執筆現在まで、COZUCHIは元本割れ(元本毀損)をしたことがありません。

このように、COZUCHIでは安心して不動産投資ができる環境が作られています。

想定利回り超えの利益になる可能性がある

不動産投資は、リスクがある分リターンも期待できる投資手法です。

特に、キャピタルゲイン型のように売却益がある投資は、想定利回りを超える可能性があります。

例えば、想定利回りが12%だったプロジェクトも、運用期間終了後には驚きの「283.5%」の利回りが実現しました。

このように、不動産投資はリスクがある分、リターンも期待できる投資になります。

投資スタイルに合わせた運用期間を選べる

COZUCHIは短期〜長期運用のプロジェクトが用意されています。

そのため、一時的に利用しないお金や長期的に利用しないお金など、用途に合わせた不動産投資が可能です。

手数料は必要ですが、途中で売却もできるので、気軽に挑戦しやすい不動産投資でしょう。

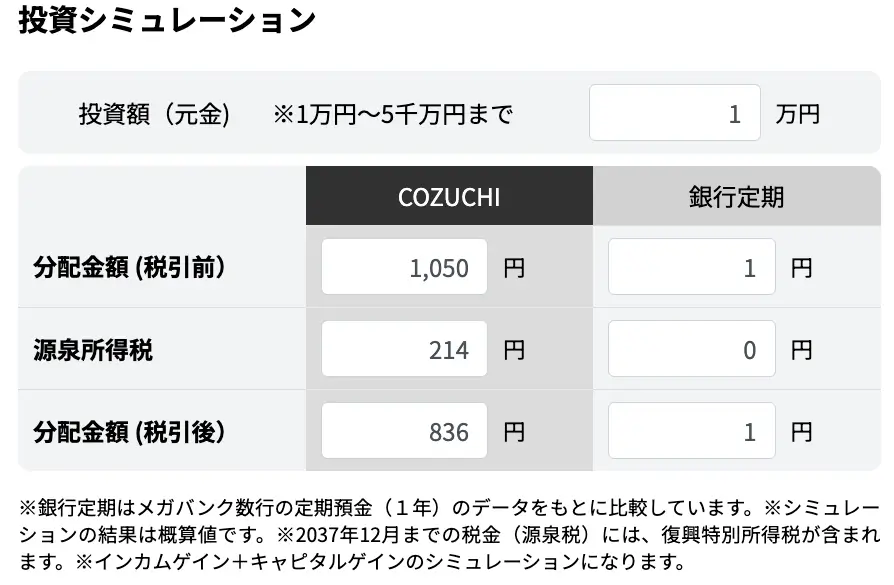

投資シミュレーションで利益がわかりやすい

COZUCHIの各プロジェクトには、投資シミュレーションが用意されています。

投資額を入力するだけで、源泉徴収後の分配金を知れるので、投資目標が立てやすくなります。

また、銀行に定期で預けた場合の利益と比較できるので、どのくらい損をするのかわかりやすいでしょう。

COZUCHI(コヅチ)のデメリット・注意点

COZUCHIで不動産投資クラウドファンディングをするデメリットや注意点を紹介します。

これから解説するデメリットを理解したうえで、不動産投資クラウドファンディングを始めるようにしましょう。

当たらないと投資できない

COZUCHIには、「先着」と「抽選」の2種類の投資方法があります。

特に、抽選の場合は、当たらないと希望のプロジェクトに投資できません。

また、COZUCHIでは「特別優先権」が用意されているプロジェクトもあります。

特別優先権を獲得できると、一般募集期間より先に抽選に参加できます。

しかし、特別優先権を取得するにはプロジェクトごとの条件を達成する必要があるので、投資したいプロジェクトに必ず出資できるとは思わないほうが良いでしょう。

元本・分配金の保証なし

不動産投資クラウドファンディングは、出資法という法律により元本と分配金の保証が禁止されています。

そのため、利益がマイナスになる可能性もあります。

しかし、不動産投資に限らず、個人向け国債や債権など一部を除く投資は基本元本保証がありません。

優先劣後システムも導入されていないので、COZUCHIのクラウドファンディングは比較的安心できる投資手法の一つになります。

運営会社が非上場

COZUCHIを運営しているLAETOLI株式会社は、非上場企業のため、決算報告書や財政状況の開示が厳しく義務付けられていません。

そのため、経営状況を判断しにくいデメリットがあります。

しかし、2022年6月期から資産と負債、純資産がわかる「貸借対照表」が公開されるようになったため、以前よりも経営状況を判断しやすくなっています。

税制優遇がない

短期運用型の匿名組合は、税金が安くなるような税制優遇がありません。

そのため、税制優遇がある投資を探している方には向いていないでしょう。

しかし、中長期運用型の任意組合の場合は、不動産の所有権があるため、相続や贈与時の節税効果を期待できます。

運用期間5年以上で問題ない方なら税制優遇があるため、デメリットにはならないでしょう。

COZUCHI(コヅチ)を他社と比較

不動産投資クラウドファンディングは、COZUCHI以外にも存在します。

| COZUCHI | CREAL(クリアル) | TECROWD(テクラウド) | TSON FUNDING(ティーソンファンディング) | |

|---|---|---|---|---|

| ポイント | 一等地にある商業施設やマンションなどに投資できる | 保育園やペット施設など社会貢献できるファンドもある | 海外の不動産に投資ができるクラウドファンディング | 不動産AI×クラウドファンディング |

| 累計調達額 | 603億円 | 462億円 | 211億円 | 記載なし |

| 取り扱い不動産の種類 | ・アパート・マンション・商業施設・オフィス・ホテル | ・アパート・マンション・商業施設・物流施設 | ・高級戸建・マンション・商業施設・オフィス・施設 | ・戸建て住宅・賃貸住宅 |

| 最低投資額 | 1万円〜 | 1万円〜 | 10万円〜 | 10万円〜 |

| 運用期間 | 短期:約3か月〜5年未満中長期:約5〜10年 | 約3か月〜3年 | 約3か月〜10年 | 短期:約6か月〜1年中長期:約3年〜 |

| 組合契約 | ・匿名組合型・任意組合型 | ・匿名組合型 | ・匿名組合型 | ・匿名組合型・任意組合型 |

それぞれのサービスごとに、取り扱う投資物件の種類や強みなどが違います。

利用するサービスを迷っている場合は、人気トップクラスのCOZUCHIと比較して、自分に合った不動産投資クラウドファンディングを見つけると良いでしょう。

不動産投資を始めるならCOZUCHI(コヅチ)

COZUCHIは、不動産投資クラウドファンディングのなかでも、知名度と信頼度が高いサービスです。

これまで元本割れもなく、想定利回り以上の分配金を提供している実績もあります。

元本保証ができないため、元本割れや利益なしになるリスクはありますが、優先劣後システムを導入しているので、比較的安全に不動産投資をおこなえます。

少額から不動産投資に挑戦したい方は、まずCOZUCHIから始めてみてはいかがでしょうか?