キャッシュレス手段が増えた昨今、クレジットカードが嫌いな人、あるいは審査に通らない人にとっては、肩身が狭いと感じるかもしれません。

ですが、クレジットカードを使いたくない人でも、キャッシュレスを使いこなす方法があります。それが「デビットカード」を使う方法。

言葉では聞いたことがあるけど「デビットカードってどんな仕組みだろう?」という方向けに、この記事では、銀行から即時引落しで決済するカード「デビットカード」について基礎から解説します。

現代社会におけるデビットカードを一言で表すと

この記事は、次の人を主たるターゲットにしています。

<掛け売りでなく、銀行にあるお金で快適にキャッシュレスを味わいたい>

クレジットカードが嫌いな人、不安な人のすべてが、現金派である必要などありません。実際に持っている、自分自身のお金だけで買い物したい人なら「デビットカード」をおすすめします。

現金感覚で買い物できるデビットカードのさらなる利点としては、ATMでの現金引き出しと違い手数料が発生しません。現在のデビットカードは、キャッシュレスの根幹に置くアイテムとして実に快適で、すでに多くの分野で、クレジットカードと同様の役割を果たしています。

目立つ例外(デビットカードが使えない or 不便)としては、ETCやガソリンスタンド、カーシェアなどといったカーライフが挙げられる程度です。

デビットカードを基礎から確認

最近のデビットカードは、クレジットカードの機能に近いものとなってきました。

とはいえ根本はまったく違いますので、その内容を深堀りしていきます。まずは、デビットカードの基礎から確かめましょう。

デビットカードは銀行即時引落し

デビットカードの特徴としては、使った分が銀行即時引落しとなる点です。

・デビットカード:銀行口座の残高

・クレジットカード:信用による掛け売り

クレジットカードは掛け売りの為、買い物時点では、支払い原資を持っていなくていいわけです。しかしその結果、無理な買い物をついついしてしまい、多重債務者となる…そんな心配をしている人もいるでしょう。

この点デビットカードならば、銀行にお金が入っていれば決済できますし、なければエラーになります。使いすぎる心配はありません。

クレジットカードと同様の使い方

デビットカードといえば、以前はキャッシュカードをレジ端末に通して買い物するスタイルだけでした(J-Debit:現在も利用可)。この記事で取り上げるデビットカードは、これと異なるクレジットカードタイプの新しいスタイルです。

会員番号やセキュリティコードが書かれ、裏面に署名欄があり、クレジットカードと見た目がほぼ同じ。「VISA」「JCB」等の国際ブランドが付いていて、加盟店のクレジットカード端末を通して決済する点も同じです。

海外でも、デビットカードの国際ブランドが対応していれば利用可能となります。

キャッシュレスと組み合わせてさらに快適に

デビットカードはカード現物で決済するのが一つの使い方ですが、それ以外に多くのキャッシュレスアイテムとの組み合わせも可能です。

この点もまた、クレジットカードによく似ています。ただしデビットカードで使えるアイテムは、クレジットカードと完全に一致しているわけではありません。

一般論としては次の通り(○×)です。

| ○ | ポストペイ式電子マネー(iD、QUICPay) |

| ○ | ポストペイ式QRコード決済(PayPay、d払い、楽天ペイ) |

| ○ | プリペイド式QRコード決済(au PAY) |

| × | プリペイド式電子マネー(モバイルSuica、PASMO、楽天Edy等) |

ポストペイ式は「キャッシュレス決済と同時にデビットカード決済」となる仕組み。プリペイド式は「あらかじめチャージしておく」仕組みです。

デビットカードは、あらかじめチャージして使うプリペイド式との組み合わせはよくありません。ただしau PAYへのチャージは可能です(JCB、VISAブランドの場合、クレジットカードと同様非対応の場合あり)。

年会費無料に加えポイント還元も

デビットカードの多くは年会費無料です。そして利用によりポイントが付くカードも増えてきており、この点もクレジットカードと同様です。

独自のポイントが付くキャッシュレスアイテムとの組み合わせで、Wポイント(ポイント二重取り)となるケースもあります。

海外キャッシングが利息なしで利用可能

多くのデビットカードは、海外での現地通貨引き出しにも対応しています。

海外キャッシングは、両替よりもレートが有利で現地通貨を作るには優れた方法ですが、クレジットカードでこれをすると借入れとなり、利息が発生します。

デビットカードなら、自分の口座のお金を現地通貨に引き換えるだけなので、利息は発生しません。

おすすめのデビットカード3選

デビットカードもクレジットカードと同様、多くの種類があり得意な分野もそれぞれ違います。

ここからは、人気のデビットカード3券種をご紹介します。

デビットカードが欲しい場合、カードを発行している銀行口座の開設が必要となります。この点のみちょっと面倒に感じるかもしれませんが、それ相応のリターンは間違いなくあります。

Sony Bank WALLET

「Sony Bank WALLET」はソニー銀行系のデビットカード(国際ブランドはVISA)兼キャッシュカードです。円以外、外貨口座からの代金引落しも可能な、国際派です。

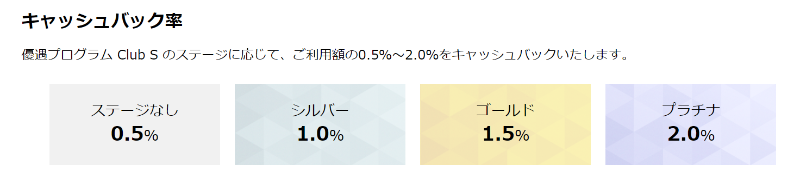

多様なサービスの中で目を引くのは、ステージによって買い物額の0.5%~2.0%のキャッシュバックがあること。すでに、クレジットカードよりも先を行っている存在かもしれません。

キャッシュバック1.0%の「シルバー」ステージになるのは意外と簡単で、預金額が少なくても次の取引のいずれかでOKです。

・投資信託積立:月間3万円以上

キャッシュカードとしての機能も、月4回まで提携ATMでの引き出しが無料と、メインバンクにも十分な内容です。

楽天銀行デビットカード

楽天グループのデビットカードは、楽天銀行が発行しています。

楽天銀行デビットカードの大きな特徴は、「利用額100円」についてポイントが「1ポイント(1円相当)」の高還元率であること。いまだに還元率0.5%程度のクレジットカードが多いことからすると、非常に優れています。

貯まったポイントは、50ポイントからデビットカードでの買い物に充当できます。

他にも次のような特色と持つ、ユニークなカードです。

・JCBには楽天パンダデザインも

・VISAにはゴールドカード、シルバーカードも(年会費あり)

イオンデビットカード

イオングループのデビットカードは、イオン銀行が発行しています。イオン銀行は店舗も持っていますが、ネット銀行としての地位を確立しつつあります。

ATMも増えていて、無料で使える機会も多くなってきています。さらに、キャンペーンや優待デーなどが多くポイントも貯まりやすいカードといえます。

イオン銀行の発行するデビットカードには、次のような特色があります。

・毎月20日、30日はイオングループ対象店舗で5%オフ

・毎月10日はどこで使ってもポイント2倍

・イオンシネマ優待

・口座残高不足の場合、10万円まで立て替えサービス(無利息)

・国際ブランドは世界中で使えるVISA

クレジットカードのイオンカードと同様の手厚いサービスが受けられるのが大きなメリットです。貯まったポイントは、電子マネーWAONに替えることができます。

銀行に残高がなくても立て替えてくれる便利なサービスがありますが、立て替えてもらうとクレジットカードと同じになってしまうと考えるなら、使わなくて構いません。

他のデビットカードと併用し、イオングループ限定でイオンデビットカードを使うのもおすすめです。

デビットカードの利用価値は進化している

この記事では、クレジットカードに比べると世間での存在感がまだ十分とはいえない、デビットカードについて紹介させていただきました。

キャッシュレスとの連携もあり、高機能なのがおわかりいただけたでしょうか。キャッシュレスの普及に伴い、デビットカードの機能・利用価値は日に日に進化してきています。

銀行をフル活用するアイテムとしても、高い価値があります。堅実な生活のために、クレジットカードから切り替えるのもおすすめです。