「年金制度ってむずかしい‥‥」

「自分が年金をいくらもらえるのかわからない!」

など、年金制度に壁を感じている方や、自分が将来もらえる年金額を知らない方も少なくないでしょう。

日本の公的年金制度には国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の2種類があります。国民年金は日本国内に住んでいる方(20歳以上60歳未満)に加入義務がある反面、厚生年金は働き方によって加入義務が変わる仕組みです。

この記事では、厚生年金の概要や国民年金との違い、厚生年金が将来いくらもらえるのかなどを紹介します。

将来の老後生活に不安がある方や、これから老後資金を貯める際の参考にしたい方などは、ぜひ参考にしてください。

厚生年金とは?

厚生年金は、会社員や公務員など会社で働いている方が加入できる公的年金制度です。

パートやアルバイトでも「1週間の所定労働時間」や「1か月の所定労働日数」を達成すれば、厚生年金に加入できます。

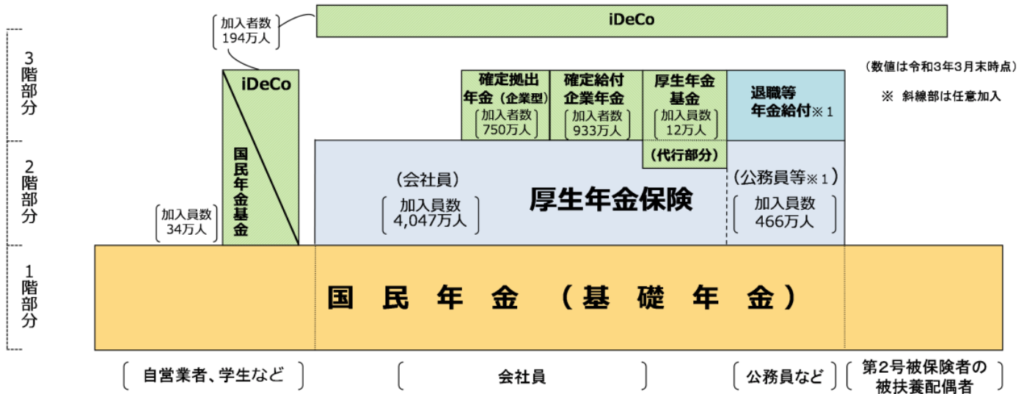

日本の公的年金制度は3階建ての構造になっており、厚生年金は2階部分です。

厚生年金を受け取る資格がある場合、1階の国民年金と2階の厚生年金が受給できます。

さらにiDeCoや企業年金なども上乗せしている場合、将来受け取れる年金がより多くなるでしょう。

このように、会社員や公務員などの方は、自営業者や専業主婦(夫)と比べて、年金制度が手厚くなっています。

厚生年金には3種類ある

| 厚生年金の種類 | 概要 | 受給要件や対象者 |

|---|---|---|

| 老齢厚生年金 | 会社員や公務員など会社勤めしている方が受け取れる年金 | 【受給対象者】原則65歳以上 【受給要件】老齢基礎年金受給対象者(保険料納付済と免除期間を合わせて10年以上ある)で、厚生年金の加入期間があること |

| 障害厚生年金 | 厚生年金に加入している間に、障害の状態になった方が受け取れる年金 | 【受給要件】障害の原因となった病気やけがの初診日が、厚生年金加入期間であること障害認定日に、障害の状態が障害等級表に定める1級から3級のいずれかに該当していること初診日の前日の月から前々月までの公的年金加入者の間に、国民年金の保険料納付済と保険料免除期間が合わせて3分の2以上あることまたは初診日が65歳未満で、初診日の月の前々月までの1年間で保険料の未納がないこと(初診日が令和8年4月1日前の場合) |

| 遺族厚生年金 | 厚生年金保険に加入している方が亡くなり、亡くなった方によって生計を維持されていた遺族が受け取れる年金 | 【受給対象者】子のある配偶者子(18歳になった年度の3月31日まで、または20歳未満で障害年金の障害等級1級または2級の状態の方)子のない配偶者(30歳未満の妻または55歳以上の夫)父母(55歳以上の方)孫(18歳になった年度の3月31日まで、または20歳未満で障害年金の障害等級1級または2級の状態の方)祖父母(55歳以上の方)受給要件は日本年金機構を参考にしてください。 |

厚生年金には、老齢厚生年金を含めて3種類あります。

老齢厚生年金は、一般的によく聞く会社員が受け取る年金です。

一方で、障害厚生年金と遺族厚生年金は、厚生年金保険加入中に障害状態になった場合や、生計を維持していた加入者が亡くなった場合など、特定の条件下で支払われる年金です。

3つの厚生年金は併用して受け取ることはできないため、受け取れる厚生年金が重複した場合はいずれか1つを選ぶ必要があります。

厚生年金を受給できる条件と年齢

厚生年金を受け取るには、国民年金保険料を10年以上、厚生年金保険料を1か月以上納めている必要があります。

受給できる年齢は原則65歳からです。

しかし、60〜64歳に前倒しして受け取れる「繰上げ受給」や、66〜70歳に遅らせて受け取る「繰下げ受給」もあります。

繰上げ受給は早く受け取れる分、年金受給額が減額されます。一方、繰り下げ受給は年金受給額が増額される仕組みです。

参照:日本年金機構「老齢厚生年金の受給要件・支給開始時期・年金額」

国民年金との違い

国民年金は、日本国内に住んでいる20歳以上60歳未満の方に加入義務がある制度です。

一方で厚生年金は、会社員や公務員など雇われている方しか加入できない年金制度になります。

また、保険料にも以下のような違いがあります。

| 国民年金 | 厚生年金 |

|---|---|

| 加入者一律(金額は年度毎に異なる) | 標準報酬月額または標準賞与額×保険料率 (事業主と折半) |

令和6年度の国民年金の保険料は「16,980円」で、厚生年金の保険料率は「18.3%」です。

国民年金は保険料を加入者1人で全額負担するのに対して、厚生年金は事業主と折半して納めます。

例えば、厚生年金の保険料が5万円の場合「加入者本人2万5,000円・事業主2万5,000円」です。

また、受け取れる年金の額にも違いがあります。

国民年金は40年間納めると満額受け取れる仕組みで、令和6年4月分からは年間「81万6,000円」です。月額は「68,000円」になります。

全額や半額免除などをしている場合は、受け取れる金額が少なくなるので注意しましょう。

| 全額免除 | 3/4免除 | 半額免除 | 1/4免除 | |

| 保険料を全額納付した年金額に対する割合 | 1/2 | 5/8 | 6/8 | 7/8 |

例えば、40年間すべて全額免除になった場合の年金額は「40万8,000円」です。

一方、厚生年金は年収で年金額が変わるため、人それぞれ金額が違います。

厚生年金でいくらもらえるのか、次の段落で紹介します。

参照:日本年金機構「厚生年金保険の保険料」、「国民年金保険料」、「令和6年4月分からの年金額等について」、「国民年金保険料の免除制度・納付猶予制度」

厚生年金の受給額はいくら?

厚生年金の受給額は年収によって変動します。そのため、年収が高ければ高いほど、将来もらえる年金額も多くなります。

国民年金を含む令和4年度の平均受給額は「14万4,982円」です。

国民年金だけの場合、毎月6万円程度しか受給できないので、2階部分の厚生年金があるかどうかで、老後生活のゆとりに大きな違いがでます。

厚生年金受給額の計算方法

厚生年金受給額の計算方法は以下のとおりです。

「老齢厚生年金の受給額=報酬比例部分+経過的加算+加給年金額」

報酬比例部分が高いと、年金受給額も高くなります。

経過的加算や加給年金額は条件によって加算されるため、人によっては報酬比例部分だけになるでしょう。

報酬比比例部分とは?

報酬比例年部分とは、年金額の計算の基礎となるものです。

報酬比例部分の計算方法は、厚生年金への加入期間が平成15年3月以前か、4月以降かで異なります。

| 厚生年金への加入期間 | 計算方法 |

|---|---|

| 平成15年3月以前 | 平均標準報酬月額×7.125/1000×平成15年3月までの加入期間月数 |

| 平成15年4月以降 | 平均標準報酬額×5.481/1000×平成15年4月以降の加入期間月数 |

平成15年3月以前から平成15年4月以降まで厚生年金に加入している場合は、平成15年3月以前と平成15年4月以降をそれぞれ求めて、最後に「合算」する必要があります。

また、平均標準報酬月額と平均標準報酬額の違いは以下のとおりです。

- 平均標準報酬月額:標準報酬月額(平均月収)÷平成15年3月以前の加入期間

- 平均標準報酬額:標準報酬月額(平均月収)と標準賞与額(ボーナス)の総額÷平成15年4月以降の加入期間

このように、平成15年3月以前と平成15年4月以降では、ボーナスを含むか含まないかの違いがあります。

参照:日本年金機構「は行 報酬比例部分」

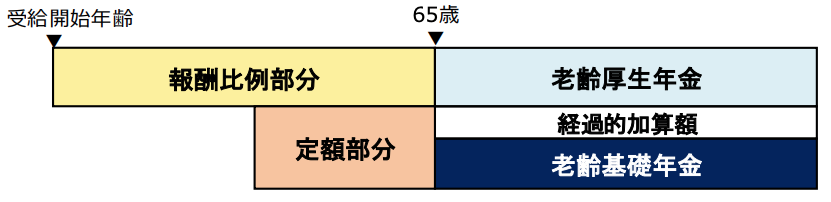

経過的加算とは?

経過的加算とは、65歳以降の厚生年金に加算される年金です。

60歳以降から受け取れる「特別支給の老齢厚生年金(※1)」を受け取っている方が、65歳になり厚生年金を受け取るようになったときに差額が発生する傾向にあります。

特別支給の老齢厚生年金(定額部分)のほうが、国民年金よりも多い傾向にあるため、その差額を厚生年金に補てんする役割が経過的加算です。

経過的加算額=定額部分-国民年金の額

経過的加算のおかげで、65歳以降も60歳からの年金額を保つことができます。

厚生年金をもらえない自営業者やフリーランス、専業主婦(夫)の方は、経過的加算の対象外です。

※1 特別支給の老齢厚生年金の対象年齢は男性と女性で異なります。

男性:昭和16年(1941年)4月2日〜昭和36年(1961年)4月1日までに生まれた方

女性:昭和21年(1946年)4月2日〜昭和41年(1966年)4月1日までに生まれた方

参照:日本年金機構「か行 経過的加算」

加給年金額とは?

厚生年金を受け取る資格がある方が65歳になったとき、配偶者や子どもを扶養している場合に、厚生年金に加算される年金です。

- 厚生年金の加入期間が20年以上ある

- 65歳未満の配偶者

- 18歳到達年度末までの子

- 1級・2級の障害の状態にある20歳未満の子

| 【加給年金額】 | |

|---|---|

| 対象者 | 加給年金額 |

| 配偶者 | 23万4,800円 |

| 子ども(1・2人目) | 各23万4,800円 |

| 子ども(3人目以降) | 各7万8,300円 |

| 【配偶者加給年金額の特別加算額(令和6年4月から)】 | ||

|---|---|---|

| 厚生年金を受け取る資格がある方の生年月日 | 特別加算額 | 加給年金額の合計額 |

| 昭和9年(1934年)4月2日〜昭和15年(1940年)4月1日 | 3万4,700円 | 26万9,500円 |

| 昭和15年(1940年)4月2日〜昭和16年(1941年)4月1日 | 6万9,300円 | 30万4,100円 |

| 昭和16年(1941年)4月2日〜昭和17年(1942年)4月1日 | 10万4,000円 | 33万8,800円 |

| 昭和17年(1942年)4月2日〜昭和18年(1943年)4月1日 | 13万8,600円 | 37万3,400円 |

| 昭和18年(1943年)4月2日〜 | 17万3,300円 | 40万8,100円 |

厚生年金受給額の早見表

厚生年金は加入期間や年収で受け取れる金額が変動します。

以下の早見表は、厚生年金への加入期間(10〜40年)と年収(200〜600万円)の方が受け取れる厚生年金のおおよその金額です。

経過的加算や加給年金額、免除期間などを含まない計算なので、含まれる方は以下の早見表の金額と異なってきます。

加入期間 | 厚生年金 | 国民年金 | ||||

| 年収 | ||||||

| 200万円 | 300万円 | 400万円 | 500万円 | 600万円 | ||

| 10年 | 12万円/年 | 18万円/年 | 23万円/年 | 29万円/年 | 35万円/年 | 約22万円/年 |

| 20年 | 21万円/年 | 33万円/年 | 42万円/年 | 54万円/年 | 66万円/年 | 約43万円/年 |

| 30年 | 32万円/年 | 49万円/年 | 63万円/年 | 80万円/年 | 98万円/年 | 約63万円/年 |

| 40年 | 40万円/年 | 62万円/年 | 80万円/年 | 103万円/年 | 125万円/年 | 約82万円/年 |

また、国民年金は40年が満額ですが、厚生年金には満額が存在しません。そのため、人によっては40年以上の加入期間になるケースもあります。

よくある質問

厚生年金のよくある質問を紹介します。

- 最近の厚生年金受給者はいくらもらっている?

-

国民年金を含む令和4年度の平均受給額は「14万4,982円」です。

- 厚生年金40年はいくら?

-

厚生年金は年収によって変動するため、一概にいくらとは言えません。

例えば、年収200万円「40万円」・年収300万円「62万円」・年収400万円「80万円」・年収500万円「103万円」・年収600万円「125万円」になります。

ただし、経過的加算や加給年金額などによっても厚生年金の受給額は変わるため、上記の金額は参考程度にしてください。

- 収1,000万の厚生年金受給額はいくら?

-

加入期間が40年で、経過的加算や加給年金額などがない場合は、年間「約160万円」です。

- 年収200万の厚生年金受給額はいくら?

-

加入期間が40年で、経過的加算や加給年金額などがない場合は、年間「約40万円」です。

厚生年金の受給額を知って老後に備えよう!

厚生年金とは、老齢厚生年金のことで、会社員や公務員など雇われている方しか加入できない年金制度です。

また、厚生年金額は年収や加入期間、扶養の有無などにより変動するため、簡単に知ることはむずかしいでしょう。

今回紹介した早見表を参考に、おおよそ自分がいくら年金をもらえるのか確認してみてください。

将来もらえる年金額がわかれば、足りない分を資産運用や貯蓄で補うことも可能です。

安心して老後を過ごすためにも、自分の年金額を計算してみましょう。