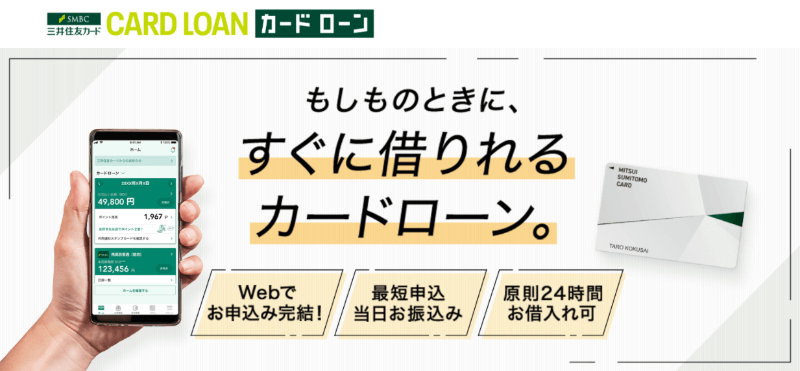

最近、三井住友カードの「カードローン」広告の露出が急に増えたと感じませんか?しかし実際のところ、この商品が銀行カードローンか消費者金融かよくわからない人も多いはずです。

今回の記事では、カードローン初心者に向けて「三井住友カード カードローン」について解説いたします。

三井住友カードの「カードローン」とは?

ここからは「三井住友カード カードローン」の細かい性質を見てみましょう。名前のよく似た「三井住友銀行カードローン」とは商品の内容もよく似ているため、「三井住友カード カードローン」という名称は区別のため略さず用います。

※キャンペーン詳細はリンク先の公式ページをご確認ください

クレジットカード会社が発行するローン専用カード

「三井住友カード カードローン」は、次のいずれでもありません。

・消費者金融

「三井住友カード カードローン」は、銀行カードローンのように「銀行法」を根拠法令とする商品ではなく、「貸金業法」に基づいた商品です。法律上の扱いは消費者金融と変わりません。最短即日融資が受けられるのはこれが理由です。

いっぽうで、「SMBCモビット」や「プロミス」のように消費者金融の発行するカードローンでもないわけです。

三井住友カードは、クレジットカード会社の最大手です。「三井住友VISAカード」ほか、多くのクレジットカードを発行する会社のローン専用カードが「三井住友カード カードローン」という位置づけです。

この「クレジットカード会社のカードローン」というジャンル、一般的な知名度は低いとしても、実は古くから次のような商品が存在します。

・三菱UFJニコスローンカード

・オリコカードローンCREST

・セディナカードローン

これらは、あまり宣伝されていませんがクレジットカード会員でなくても申し込めます。

ところで「三井住友カード カードローン」には、後述しますが「最短即日融資」というこれらの商品にないメリットがあるのです。

※詳細はリンク先の公式ページをご確認ください

※最短即日融資=お申込みの時間帯や審査の状況によって、当日中のご融資ができない場合があります。

クレジットカードのキャッシング枠との関係

クレジットカード会社の貸出しと聞くと、クレジットカード付帯の「キャッシング枠」を連想する人もいるでしょう。キャッシング枠とカードローンは無関係ではなく、「同じ三井住友カード発行」という点、「同じ貸金業法による借入れ」という2点で関係します。

できるだけ簡単にご説明するとこうなります。

- 「三井住友カード カードローン」を持つと、三井住友カードのキャッシング枠の限度額が無価値になる(限度額合計上限が、高いほうの額にとどまる)

- 他のカードのキャッシング枠がある分だけ、「三井住友カード カードローン」の限度額が少ない額に設定される可能性がある

「三井住友カード カードローン」で借り入れたいなら、他のカードのキャッシング枠を削減することをおすすめします。

キャッシング枠もカードローンも、限度額を合計して「年収の3分の1」までという要件に縛られるため、キャッシング枠が少ないほうがカードローンの限度額が高くなります。

※詳細はリンク先の公式ページをご確認ください

三井住友カード「カードローン」のメリット

世の中には数多くのカードローンがあります。その中で「三井住友カード カードローン」を選ぶ理由はどこにあるでしょうか。ここからは、そのメリットを見ていきます。

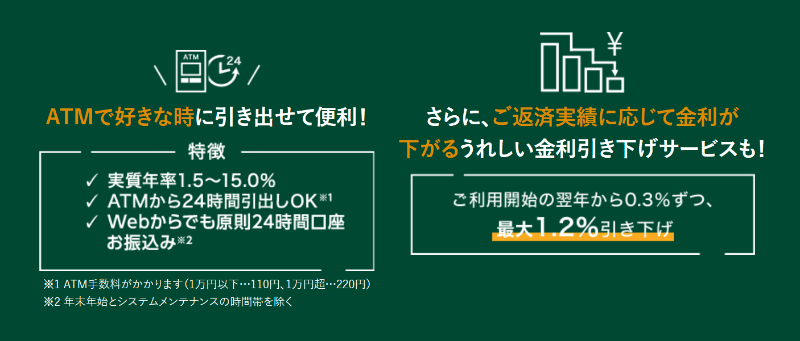

(1)比較的金利が低い

借入れにあたり、金利を確認するのは大事です。そして幅のある金利のうち一番上を見るようにしましょう。

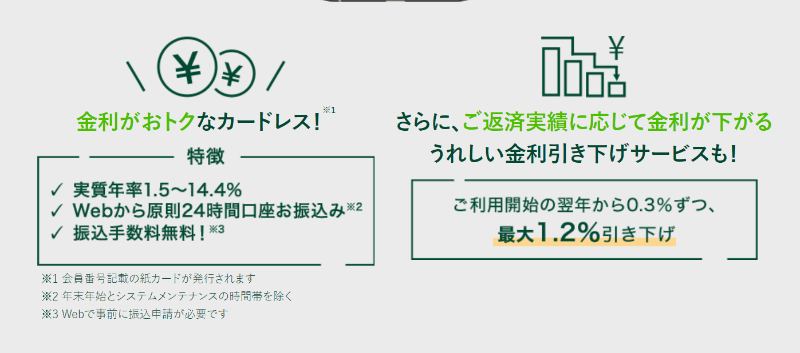

ですが、「三井住友カード カードローン」は金利の上限が15.0%です。さらに振り込み専用タイプ(プラスチックカードがない)だと、金利の上限が14.4%と優遇されています。

例として、15.0%の金利で「50万円」を「30日」借りると利息はこうなります。

他の商品の金利上限とも比較してみましょう(限度額100万円以下の場合)。

・銀行カードローン…14.6%

商品により幅はありますが、おおむねこうなっています。「三井住友カード カードローン」の金利が、消費者金融よりも銀行に近いことがおわかりいただけますでしょうか。

さらに、段階的な金利引き下げ特典もあります。返済実績に応じて毎年0.3%ずつ最大1.2%金利が下がります。

※詳細はリンク先の公式ページをご確認ください

(2)最短即日融資が可能

「三井住友カード カードローン」は銀行カードローンに近しい存在ですが、銀行には絶対できないことがあります。それが「最短即日融資」、つまり申し込んだその日のうちに借入れまでできることです。

※お申込みの時間帯や審査の状況によって、当日中のご融資ができない場合があります。

銀行カードローンのような申込者の確認作業(反社会勢力の関係者ではないか等)がないメリットです。「三井住友カード カードローン」の場合、カード送付の日数が掛かりますが、振込みにより初回融資をしてくれます。

※詳細はリンク先の公式ページをご確認ください

※最短即日融資=お申込みの時間帯や審査の状況によって、当日中のご融資ができない場合があります。

(3)振込専用タイプは利息がさらに低い

「三井住友カード カードローン」には、プラスチックカードを持たない振込専用タイプもあります。最大の特徴は、最大金利が14.4%と通常タイプ(15.0%)より低いこと。

14.4%という金利は、三井住友銀行カードローン(最大14.5%)を下回ります。通常タイプとの0.6%の金利の差は、30日間「50万円」を借りたときに月「246円」の利息の差となるので、できるだけこちらの振込専用タイプをおすすめします。

振込専用タイプには、ATMで使えるカードがありません(紙のカードのみ)。融資は振込で受けられますし、定例返済にも変わった部分はありませんが、カードローン利用において利息軽減のために欠かせない「随時返済」だけが問題になります。

※詳細はリンク先の公式ページをご確認ください

振込専用タイプで随時返済

振込専用タイプの随時返済は、三井住友銀行の指定口座への振込ですることになります。振込みによる返済は、カードタイプでもできます。

振込手数料は利用者負担ですが、三井住友銀行利用者ならSMBCダイレクトで無料なのでさほど気にはならないでしょう。

「三井住友カード カードローン」は他行口座でも使えますが、特に振込専用タイプを選ぶなら三井住友銀行で使うことをおすすめします。

最短即日融資やキャンペーンを活用しよう

この記事では「三井住友カード カードローン」をご紹介しました。クレジットカード会社のローンには珍しく最短即日融資も受けられ、そしてキャンペーンでの無利息間もある優れものです。お金が必要になった人は、この便利な「三井住友カード カードローン」をご検討ください。

※キャンペーン詳細はリンク先の公式ページをご確認ください

※最短即日融資=お申込みの時間帯や審査の状況によって、当日中のご融資ができない場合があります。

また、ポイントサイト「アメフリ」経由で「三井住友カード カードローン」の新規申し込みをすると、アメフリのポイント還元を受けることができます。ぜひアメフリ経由で「三井住友カード カードローン」デビューをしちゃいましょう!