「子どもの教育資金はどうやって準備するのが一般的?」「おすすめの教育資金の貯め方は?」など、教育資金の準備方法にお悩みの方も少なくないでしょう。

教育資金の貯め方は「貯金」「保険」「投資」の3つに大きく分かれます。また、この3つを組み合わせて準備されるご家庭も多くいらっしゃいます。

この記事では、「必要な教育資金の額」や「教育資金の5つの貯め方」を紹介します。子どもの教育資金の貯め方がわからない方や決まらない方は、ぜひ参考にしてみてください。

教育資金はいくら準備すればいい?

教育資金を貯めはじめる前に、まずいくら準備すればいいか知る必要があります。目標金額・目標期間を明確化してから、教育資金の準備方法を検討しましょう。

| 公立 | 私立 | |

| 幼稚園 | 22万3,647円 | 52万7,916円 |

| 小学校 | 32万1,281円 | 159万8,691円 |

| 中学校 | 48万8,397円 | 140万6,433円 |

| 高校 | 45万7,380円 | 96万9,911円 |

| 大学(入学費用) | 67万2,000円(国立大学) | 81万8,000円(私立大学文系) |

| 大学(4年間の在学費用) | 414万円(国立大学) | 608万円(私立大学文系) |

| 合計 | 630万2,705円 | 1,140万951円 |

参照:文部科学省「平成30年度子供の学習費調査の結果について」、大学のみ「令和3年度教育費負担の実態調査結果」を参照

すべて公立で進学した場合と私立に進学した場合を比較すると「約500万円」も差が出ます。さらに、公立と私立を組み合わせて進学したり、インターナショナルスクールや留学などの選択肢を増やしたりすると必要な教育費用は大きく変動します。

子どもが成長するにつれ、進学先が変わる可能性は大きいですが、ある程度必要な教育資金の額を明確化しておきましょう。

教育資金の貯め方5選

教育資金の貯め方は5つあります。

- 現金だけで準備する

- 学資保険に加入する

- つみたてNISAで複利運用

- 変額保険に加入する

- 児童手当を活用する

上記の5つのうち何個か組み合わせて貯めていくご家庭が多いかと思います。

ご家庭の事情や必要資金によって左右されるので、それぞれのご家庭に合った方法を選びましょう。

教育資金の貯め方1:現金だけで準備する

1番王道の貯め方は「預貯金」でしょう。

また、預貯金とほかの貯め方を組み合わせて準備している方もいらっしゃいます。入学金や学校行事など現金が必要になるときのために預貯金をして、あとはほかの貯め方で教育資金を増やしていくやり方です。

ほかの貯め方と併用する場合は「100万〜150万円」ほど現金で常備していればいいでしょう。しかし、全額現金で準備するつもりなら、計画的な貯金が必要になります。

合計→630万2,705円必要

年間→35万150円必要(0歳から18歳まで貯金をする場合)

月額→29,179円積立貯金する必要がある

このように、毎月約3万円積み立て貯金ができれば、18歳までに約648万円の教育資金を準備できます。

しかし、上記の例は単純に計算しただけなので、実際は各進学時期までに準備する必要があります。また、学費や物価が変動する可能性もあるので余裕を持って準備できると安心です。

教育資金の貯め方2:学資保険に加入する

教育資金を準備するにあたって、一度は検討する人が多い方法の一つです。

学資保険は、子どもの教育資金を貯めるために用意された保険です。子どもが一定の年齢になるとお祝い金や満期保険金としてまとまった額をいただけます。

学資保険には下記の2つのタイプが存在します。

- 貯蓄型:支払った保険料よりも、満期時に受け取れる額が多い。

- 保障型:子どもの医療・死亡保障がついている。満期時に受け取れる額は少なくなる。

また、学資保険は契約者の親に万一のこと(死亡・高度障害)があった場合、保険料の支払いは免除され、満期保険金は変わらず受け取れます。そのため、何かあっても子どもの教育費を準備できる点が学資保険の人気の理由です。

また、お祝い金や満期保険金は受け取る時期を指定できます。そのため、各進学時期や大学の進学時期など受け取る時期をご家庭によってカスタマイズできるので柔軟性が高い保険です。

教育資金の貯め方3:つみたてNISAで複利運用

つみたてNISAは、年間40万円までの積立投資なら利益が非課税になる制度です。期間は20年間と限定されていますが、大学に進学するまでの18年間は非課税で運用できるので、おすすめの準備方法の一つです。

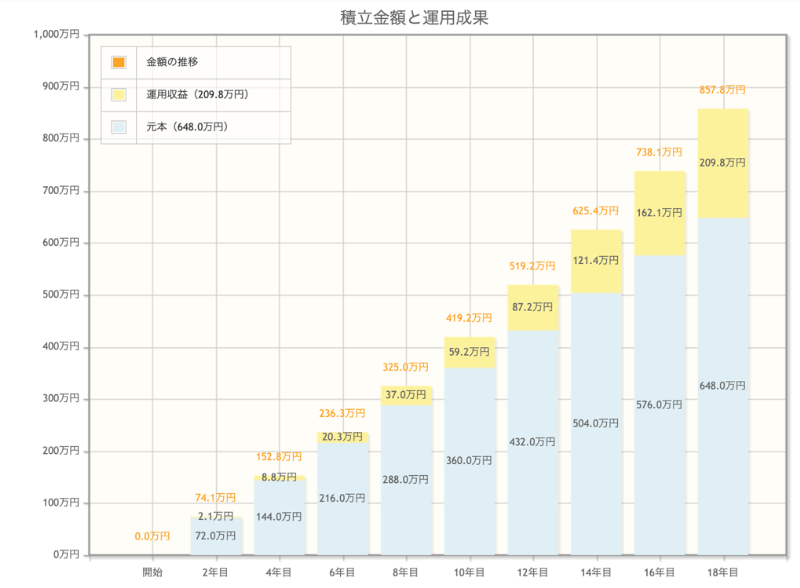

上述した「現金だけで準備する」場合と同じ条件(毎月3万円・18年間)でつみたてNISAのシミュレーションをしてみます。

同じ毎月3万円でもつみたてNISAの場合は【857万8,210円(年率3%)】を準備できる可能性があります。預貯金だけと比べた場合「約209万円」多く準備できますね。

そのため、預貯金とつみたてNISAを併用して教育資金を準備するといいかもしれません。例えば、高校までの進学費は現金で支払い、つみたてNISAは大学資金に利用する方法です。

そして、つみたてNISAで積み立てたお金が余れば、次は子どもの結婚資金に利用したり、夫婦の老後資金として運用を続けたりできます。

つみたてNISAの使い道はたくさんあるので、利用しない手はありません。

教育資金の貯め方4:変額保険に加入する

変額保険とは、基本保険金を確保しながら、資産形成ができる保険です。

変額保険には3つのタイプが存在します。

- 終身型:保証期間は一生涯。

- 有期型:保証期間は一定期間。受け取り方は一括受け取り。

- 年金型:保証期間は一定期間。受け取り方は年金形式。

変額保険は学資保険と違い、教育資金を用意するための保険ではありません。教育資金の他に、住宅ローンや老後資金のために加入することもできます。

さらに、教育資金や住宅ローン、老後資金すべてを変額保険で準備しようとされる方もいます。また、変額保険は保険商品なので死亡保障がついています。そのため、一家の大黒柱に何かあった場合の保障も欲しいけど、資産形成もしたい方に需要のある保険になります。

しかし、資産運用を保険会社に任せるので、自分で積立投資をするときと比べて手数料面では割高になります。また、基本保険金は最低保証がありますが、解約返戻金は運用に左右されます。そのため、将来受け取るとき元本割れする可能性もあります。

▼変額保険がおすすめな方

・自分で投資や資産運用するのに抵抗がある方

・死亡保障と資産形成を一括りにしてシンプルにしたい方

・保険料が割高でも気にならない方など

教育資金の貯め方5:児童手当を活用する

児童手当は、義務教育の間だけ国からもらえる手当金です。

| 3歳未満 | 一律15,000円 |

| 3歳以上〜小学生 | 10,000円(3人目以降15,000円) |

| 中学生 | 一律10,000万円 |

この児童手当を中学校卒業まで利用せず貯めておくと「198万円」になります。

この約200万円を高校の教育資金に利用したり、つみたてNISAで運用したりさまざまな方法で活用できます。

子どもの将来のために余裕を持って教育資金を準備しよう!

教育資金の貯め方はご家庭によってさまざまです。

すべて公立または私立に進学させるご家庭や将来留学させるご家庭もいらっしゃるでしょう。

また、高校からは子どもの意思で進学したい学校が決まる場合も多いです。そのとき、お金の心配なく応援できるように、余裕を持って教育資金を準備したいところです。

そのため、目標金額・目標期間を明確化して、子どもが小さいうちからコツコツと教育資金を準備していきましょう。